.png)

賣方適用「財產交易所得」或「房地合一稅」?

| 賣方購入不動產時間點(過戶日) | 適用稅制 | 申報時間點 |

|---|---|---|

| 104年12月31日前 | 財產交易所得 (俗稱:舊制) | 將財產交易所得併入過戶日次年度之綜合所得(五月份報稅) |

| 105年1月1日後 | 平日價房地合一稅 (俗稱:新制) | 過戶日之次日起算30日內申報(與綜合所得稅分離課稅) |

出售繼承之房地,以被繼承人(亡者)取得日期判斷是否適用「財產交易所得」或「房地合一稅」?

- 如104年12月31日以前繼承取得者,一律適用財產交易所得(舊制)。

- 如105年1月1日以後繼承取得,則依被繼承人取得該房地之時間點。

- 被繼承人於105年1月1日【以後】取得之房地,一律適用房地合一稅(新制)

- 被繼承人104年12月31日【以前】取得之房地,原則上適用財產交易所得(舊制)。惟繼承人出售時若符合所得稅法第4條之5第1項第1款自住房屋、土地之規定條件者(課稅所得400萬元以內免納所得稅,超過400萬元部分按最低稅率10%課徵所得稅),經計算後按新制課稅有利,也可以選擇房地合一稅(新制)申報。

財產交易所得有兩種申報方式

| 核實認定 (可以證明取得成本) |

標準認定 (無法證明取得成本) |

|

|---|---|---|

| 適用條件 |

|

|

| 公式 |

|

|

財產交易所得,核實認定案例

112年謝先生出售天母房屋土地,於113年度申報綜合所得稅時,會增加多少綜合所得總額?

出售價格 = 2300萬 、 買入價格(可舉證) = 1900萬、取得房屋之相關必要費用 = 先不計

出售時房屋評定現值 = 484,279 、 出售時土地公告現值 = 10,367,529

房地比 = 484,279 / (484,27+10367,529) = 0.0467

財產交易所得額 = [ 賣出價格 - 買入價格 - 取得房屋之相關必要費用(須有憑證) ] x 房地比

= 4,000,000 x 0.046

= 184,000

出售價格 = 2300萬 、 買入價格(可舉證) = 1900萬、取得房屋之相關必要費用 = 先不計

出售時房屋評定現值 = 484,279 、 出售時土地公告現值 = 10,367,529

房地比 = 484,279 / (484,27+10367,529) = 0.0467

財產交易所得額 = [ 賣出價格 - 買入價格 - 取得房屋之相關必要費用(須有憑證) ] x 房地比

= 4,000,000 x 0.046

= 184,000

- 184,000併入謝先生111年個人綜合所得總額

圖解網路申報

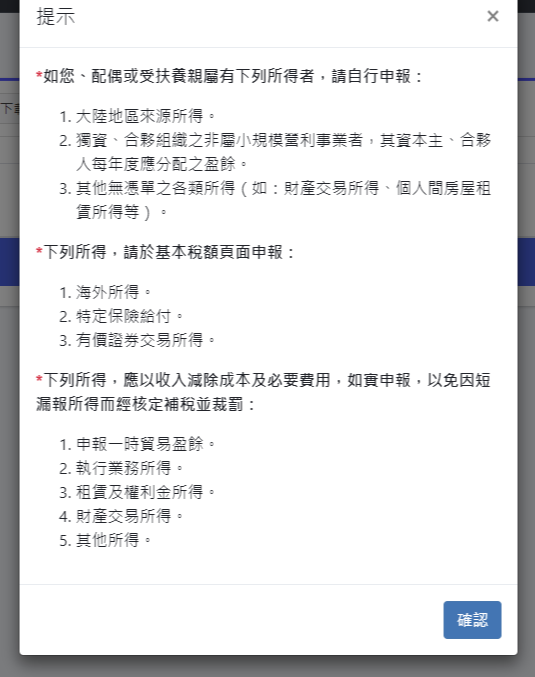

財產交易所得稅不像薪資所得一樣系統會自動帶入,需要納稅義務人手動新增。請先進入網路申報所得稅的網站並登入,接續進入以下圖解步驟。

【核實認定】

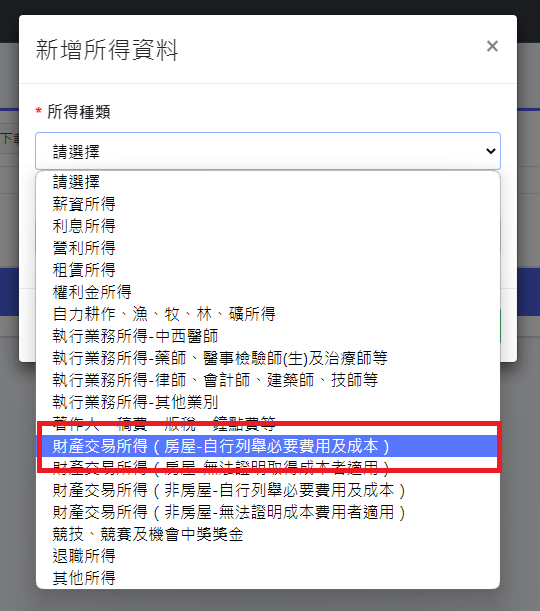

▼步驟1:在填寫所得右上角點選綠色「新增所得資料」,會跑出新增所得資料的選項。

▼步驟2:點選所得種類

【核實認定】請點選 【財產交易所得(房屋-自行列舉必要費用及成本)】

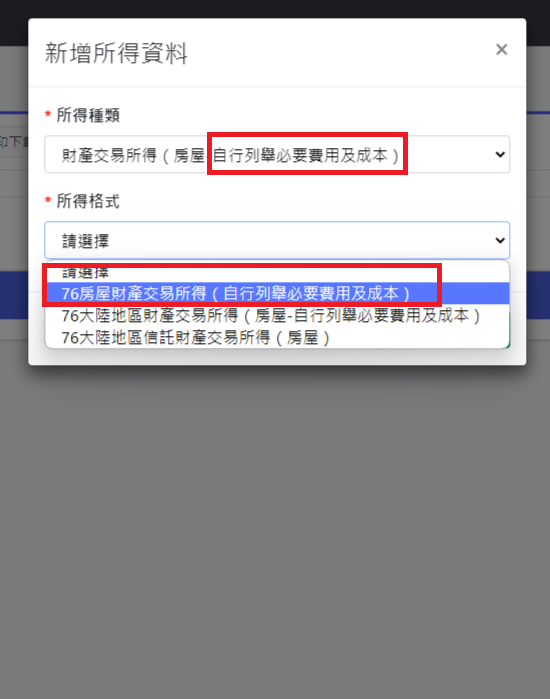

▼步驟3:點選所得格式

▼步驟4:填入實際資料

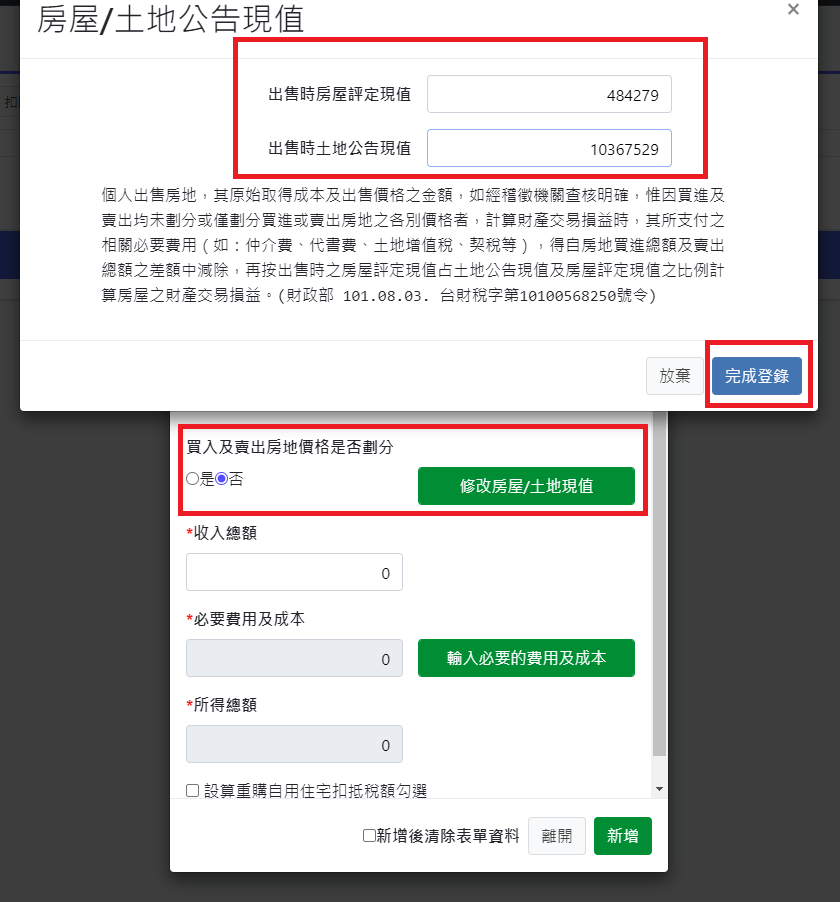

【核實認定】在「買入即賣出房地價格是否劃分」的地方點選【否】。也就是收入總額=出售總價。

▼步驟5:【核實認定】也就是【財產交易所得(房屋-自行列舉必要費用及成本)】

在出現「修改房屋/土地現值」的地方跳出新的選項。

如何查詢出售時「房屋評定現值」及「土地公告現值」?

=>可從印花稅單或契稅單或公契查之(三擇一)

▼房屋=建物

.png)

▼土地

.png)

▼步驟6:

點選「輸入必要的費用及成本」會跳出要您填入所有分項的費用。請在依照收據或單據填寫。

【原始取得成本】就是【買入】的總價。

【其他】就是沒有在上面欄位的其他類金額。要有正式的單據才能列報。

步驟7:填完後按完成登錄,就會跳出通知您需要檢附的資料。

步驟8:確認無誤後會回到主畫面 就會有新的一欄有出售的房屋所得。申報完成!

【無法證明取得成本】

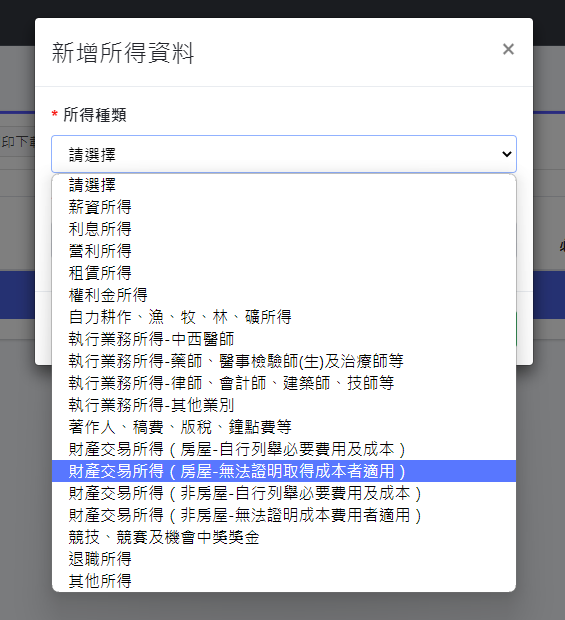

步驟1:在填寫所得右上角點選綠色「新增所得資料」。會跑出新增所得資料的選項。

步驟2:點選所得種類

請點選【財產交易所得(房屋-無法證明取得成本者適用)。】

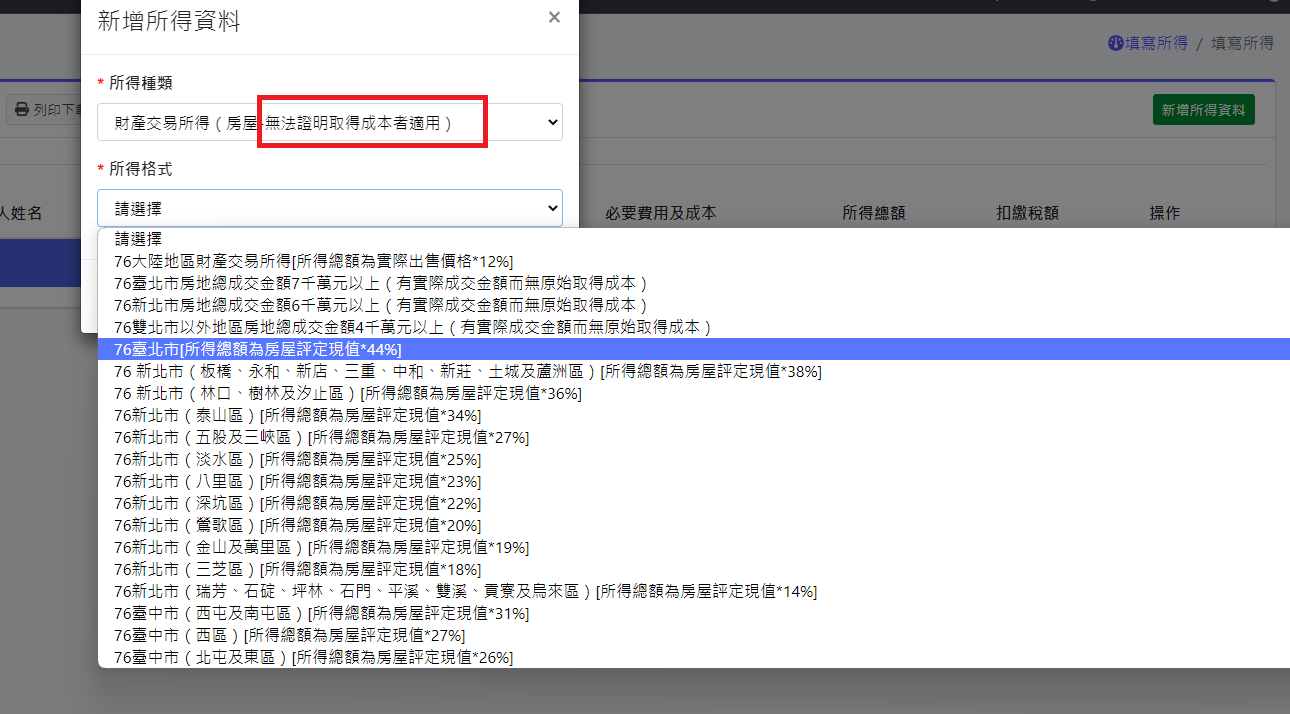

▼步驟3:點選所得格式

下拉選取房屋座落的地點,每個地區會不一樣。【無法取得成本者】

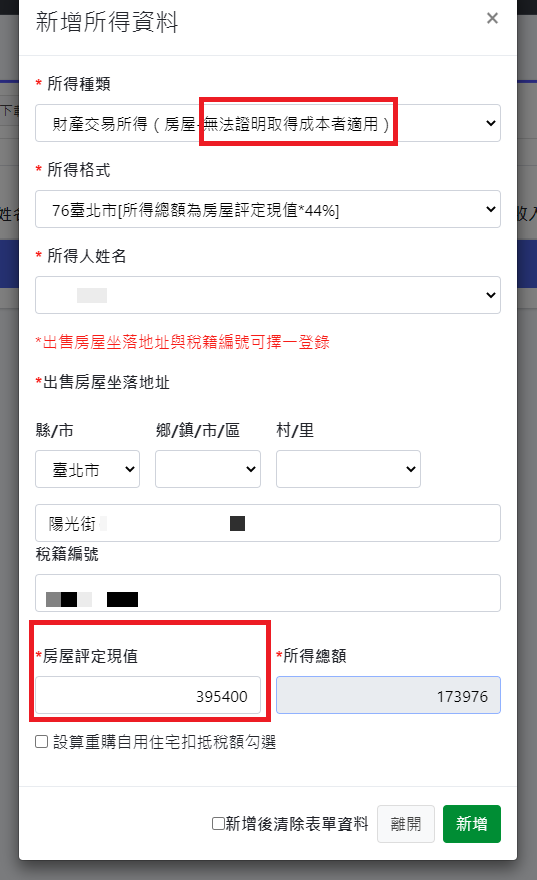

▼步驟4:

請填入「出售」該不動產時建物的房屋評定現值。可從印花稅單(建物)或契稅單或建物公契查之(三擇一)

▼步驟5:

點選新增後,申報完成!

接下來的部分就是原本申報所得稅的方式,選擇採取標準扣除額或是列舉扣除額,應付的資料上傳至國稅局,就完成財交稅申報了!