|目錄|

一、什麼是預告登記?

-

「預告登記」是一種工具:

-

須在地政事務所辦理,可以用來限制所有權人處分該不動產,包含買賣、贈與、分割、借貸等。

-

但預告登記請求權人同意塗銷時,即可解除上述處分的限制。

-

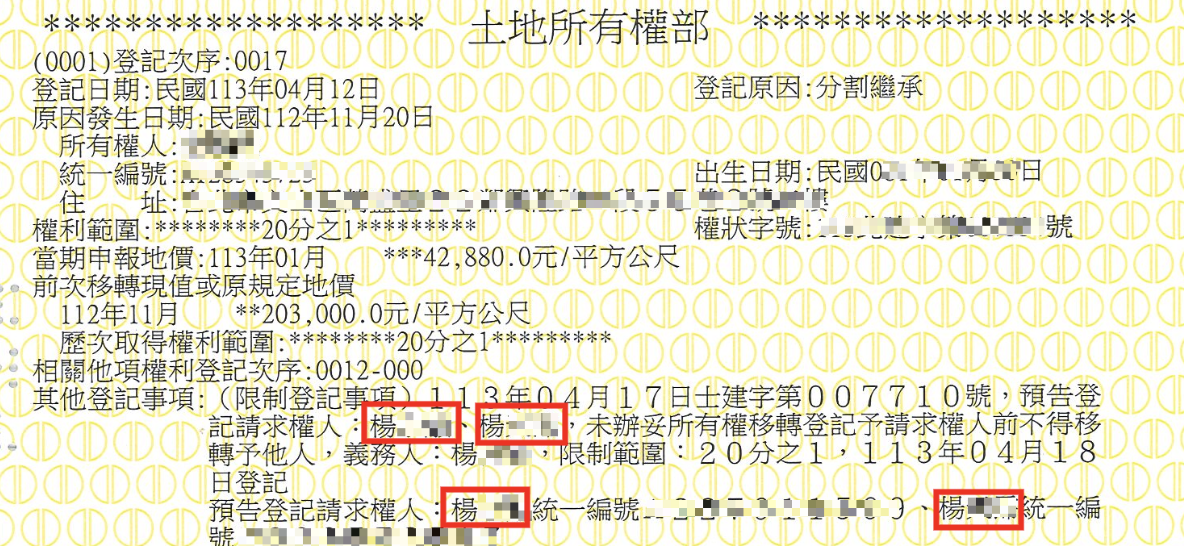

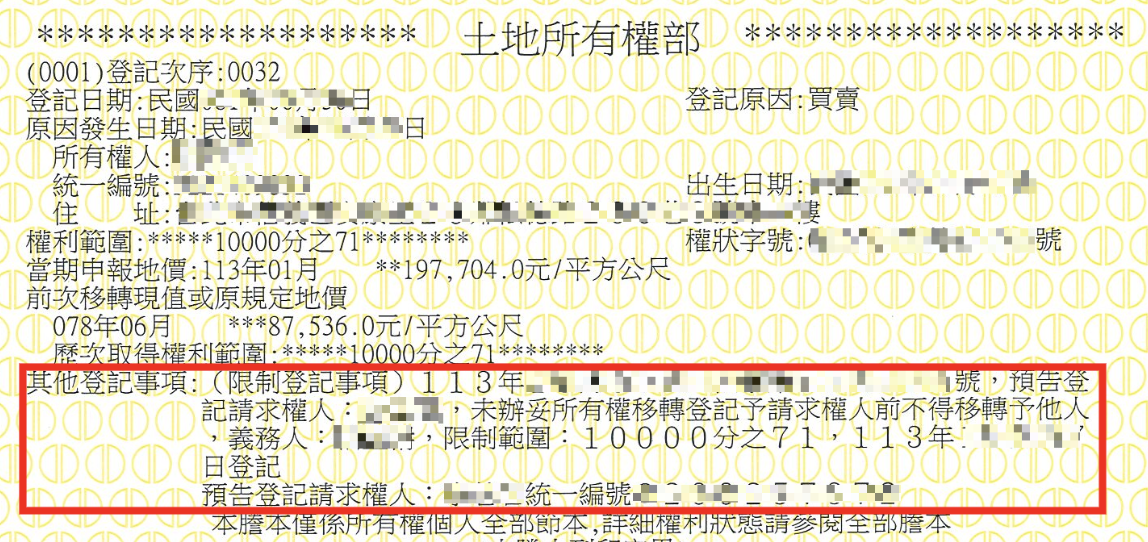

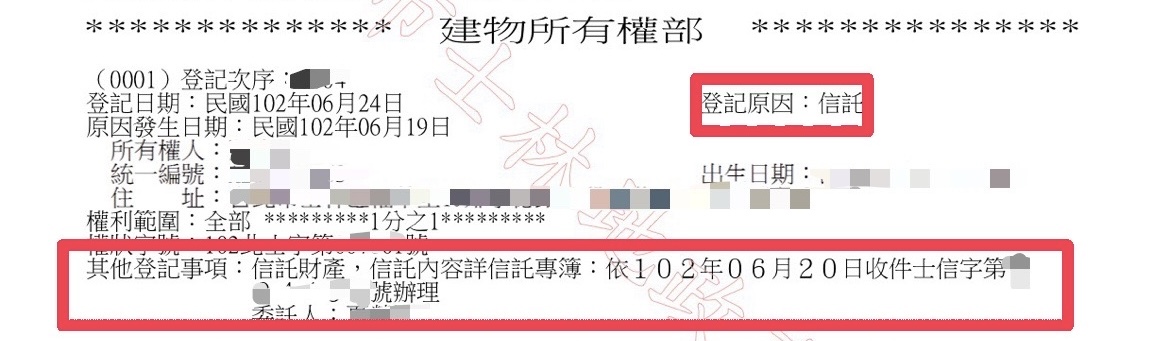

需注意的是,如果有被預告登記的不動產會在謄本的「所有權部中的其他登記事項欄」有所揭露,權狀是看不出來的。

-

- 「預告登記請求權人」到底是誰:

- 有權利限制,所有權人自由處分(買賣、贈與、借貸等)不動產的人。

- 依不同案例而言,可能是買方、賣方、借名人、實際所有權人、贈與人、父母、小孩、債權人等。

二、什麼時候需要辦理預告登記?

| 預告登記常見應用場景 | ||

|---|---|---|

| 案例情形 | 請求權人 | |

| 借名登記 |

|

借名人 (實際所有權人) |

| 一屋二賣 |

|

買方 |

| 父母買房或贈與給小孩 |

|

父母 |

| 子女擔心父母被騙 |

|

小孩 |

| 避免適用房地合一稅 |

|

亡者的配偶 |

| 情侶或或夫妻贈與 |

|

男朋友 |

| 民間借貸 |

|

債權人 |

|

上述案例僅為實務上常見情況,如有涉及任何法律的疑慮,與本事務所無關。 |

||

三、預告登記申請所需應備文件

-

所有權人及預告登記請求權人的身分證影本或戶籍謄本

-

請參考:如何申請戶籍謄本?

-

-

土地及建物權狀正本

-

登記申請書

-

登記清冊(不一定要檢附)

-

所有權人的同意書

-

所有權人的印鑑證明一份(印鑑證明之核發日須為立約日期前一年內始為有效)

-

請參考:印鑑證明是什麼?如何申請呢?

-

-

所有權人的印鑑章

所有權人之同意書需填寫請求人姓名、請求權類別、同意請求權人設定預告登記的土地或建物詳細地號、建號及權利範圍,並具名且蓋印鑑章。預告登記申請書及同意書範例如下:

▲預告登記申請書

▲預告登記同意書

四、預告登記的申請流程

-

至地政事務所提出申請

-

收件

-

初審

-

複審

-

登錄

-

校對

-

結案

-

透過建物及土地一類謄本,確認所有權部中的「其他登記事項欄位」是否已註記預告登記的相關資訊。

五、預告登記辦理需幾天及費用

-

約1~3個工作天。

-

預告登記辦理,地政事務所是不收任何費用的。

六、預告登記的代書費

-

代書費約4000~6000元。

- 會因建物及土地的筆數而影響代書費的多寡。

- 請參考:全謹代書代書費收費標準

-

「預告登記」的目的是為了保護和限制「所有權人」。例如父母買房給子女,為避免子女日後出賣取得現金揮霍,便在所有權移轉登記的同時一併設立預告登記,目前實務上也有許多有這樣需求的民眾改用信託來代替預告登記。

-

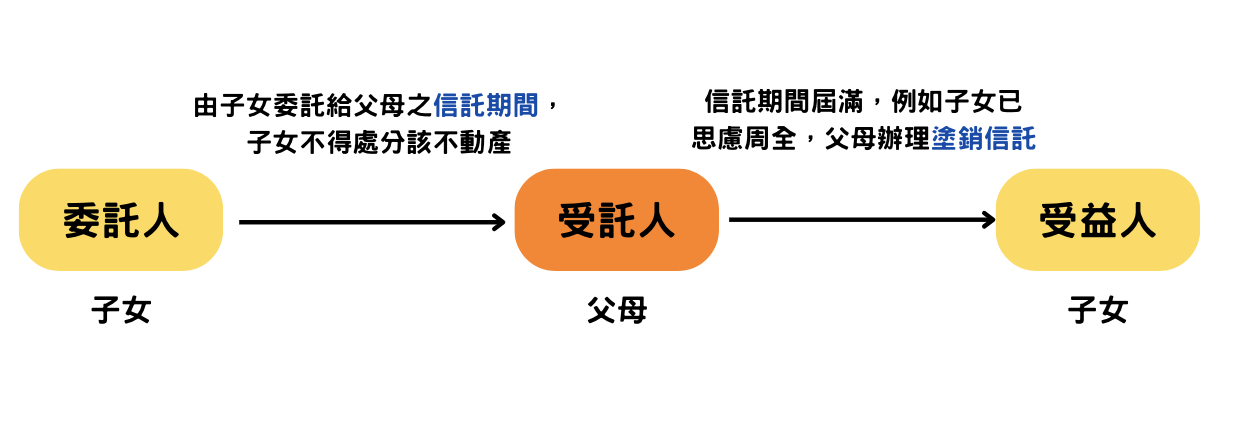

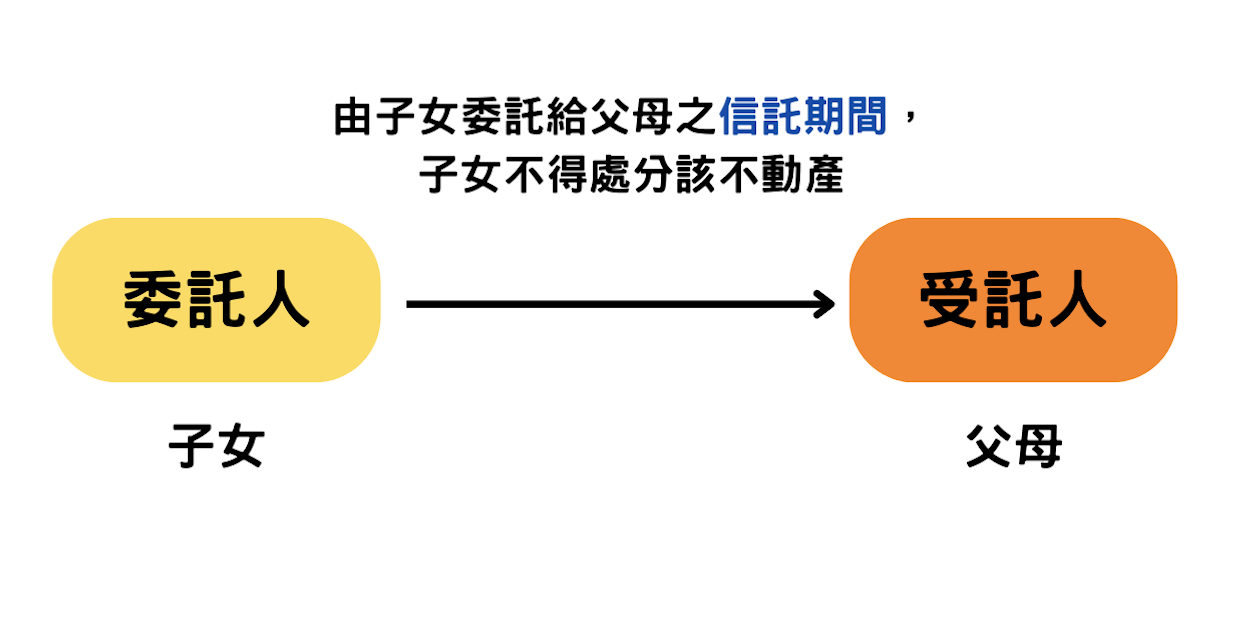

由子女委託給父母之「信託期間」,子女不得處分該不動產:

-

在信託契約中,「受託人」為管理、處分信託財產之人,若父母買房給小孩卻擔心小孩敗壞家產,則可以利用信託契約(自益信託)來限制小孩處分該不動產,該處理方式如下:

-

父母和小孩簽訂信託契約(自益信託),由小孩委託父母為受託人,約定信託財產為該房屋、信託目的、信託期間、信託財產管理或處分方法及受益人(即為小孩本人)。

-

委託人(小孩)辦理所有權移轉登記,受託人(父母)成為該房屋之所有權人,取得管理和處分不動產的權利。

-

-

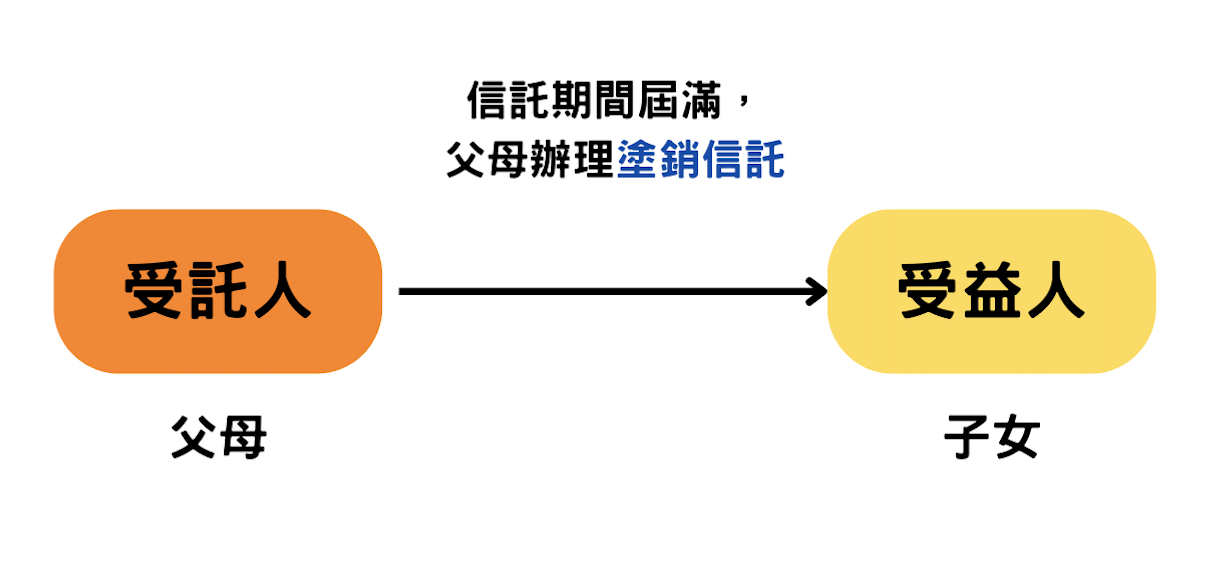

信託期間屆滿,例如子女已思慮周全,父母辦理「塗銷信託」:

-

約定的信託期間屆滿時,受託人(父母)辦理塗銷信託,再依約定方式交付信託利益給受益人(子女)。

.jpg)

| 對應關係表 | ||

|---|---|---|

| 被受限制之對象 | 限制處分行為之人 | |

| 預告登記 | 所有權人 | 請求權人 |

| 信託登記 | 所有權人/委託人/受益人 | 受託人 |

註:「自益信託」指委託人為自己利益所設立之信託,此時委託人與受益人是同一人。

八、被設定預告登記的缺點

-

所有權人無法自由處份該不動產的權力

-

若要買賣、贈與、抵押權設定等給第三人,皆需要取得預告登記請求權人同意並出具塗銷預告登記同意書及印鑑證明等應備文件才能塗銷,完成移轉或設定。

-

-

影響向銀行申辦房貸的成功率

-

即便預告登記已辦理塗銷,地政機關系統中的「異動索引」仍會留下紀錄。銀行在審核貸款時,可能認為該不動產曾有異常交易,要求借款人提出合理說明。

-

若發現先前曾因辦理民間二胎貸款而設定預告登記,銀行審核時往往會提高風險評估,甚至直接駁回房貸申請。

-

若預告登記係由親友間基於信任或權利保障所設定,且無涉金流或實質交易,一般仍有機會順利通過銀行房貸審核,但仍需視個案而定。

-

-

所有權人個資曝光

-

原本僅有一類謄本會揭露所有權人之完整姓名。

-

然而現今即使是任何人皆可申請的二類謄本,在「所有權部」的「其他登記事項」中,只要記載有預告登記,其義務人欄位即會顯示所有權人全名,增加個資外洩的風險。

-

-

因預告登記未塗銷導致買賣破局

-

因為借了民間房屋二胎,最後房子打算出售,好不容易找到了買方。

-

買方也願意動撥頭款去代償賣方所借的民間房屋二胎的借款,但條件式要先移轉所有權至買方名下後,才動撥清償,但這時債權人不見得願意再尚未清償借款前先行塗銷預告登記,讓買賣雙方先辦理買賣所有移轉登記。

-

這種情況就會導致買賣破局,屋主又必須給付民間高額的利息。

-

實務上,有不少屋主在辦理民間房屋二胎貸款後,為償還債務而選擇出售不動產。即便已經找到願意承接的買方,且買方也同意將頭期款動撥用於代償屋主的民間貸款,但交易流程上常會出現以下僵局

-

買方為保障自身權益,要求在完成所有權移轉登記後,才願意動撥款項進行代償民間貸款。

-

而債權人則為保障貸款安全,堅持須先在過戶前清償貸款,才願意辦理塗銷預告登記,配合。

-

-

由於雙方立場對立,僵持不下,最終導致買賣交易破局。對屋主而言,不僅房子賣不掉,還得繼續負擔民間房貸的高額利息,財務壓力更加沉重。

-

-

容易受到房屋二胎放款業者的打擾

-

由於地政資料屬於公開資訊,一旦不動產被設定預告登記,並另有私人抵押權登記,業者便可得知屋主可能已辦理民間房屋二胎貸款。這類訊息常被放款業者利用,進而透過寄送信件、主動來電,甚至登門拜訪的方式,推銷代償貸款或其他金融商品,對屋主造成困擾。

-

儘管可能會引來放款業者的打擾,但從另一個角度來看,有機會轉貸到另一間利率較低、條件更優惠的民間房屋二胎貸款方案,降低整體資金成本。

-

須特別注意的是,民間房屋二胎的利率通常以月息一分起跳,相當於年息約12%以上,幾乎是銀行房貸利率的五倍以上。雖然申辦門檻較低、撥款速度快,但長期而言利息負擔沉重,務必審慎評估自身還款能力與資金需求,以免陷入債務循環。

-

九、甚麼情況可以不必塗銷預告登記

-

如果所有權人將不動產移轉給預告登記請求權人,不必先辦理塗銷預告登記後,再辦理所有權移轉登記。

-

土地登記規則第146條第三款:「預告登記之請求權為保全土地權利移轉者,請求權人會同申辦權利移轉登記時,於登記申請書備註欄記明併同辦理塗銷預告登記者,免依前二項規定辦理」。

-

-

即使不動產已辦理預告登記,若是由預告登記請求權人要在該不動產上設定抵押權,也不需要先把預告登記塗銷,就可以直接辦理抵押權設定登記。

十、新青安貸款跟預告登記間的關係

- 新青安貸款是政府為協助無自有住宅的首購族群減輕購屋負擔所推出的政策性貸款,提供較低利率、較長年限與寬限期,讓青年與家庭能更容易實現購屋夢。

- 利率優惠:比一般房貸低,並依市場變動調整。

- 寬限期長:最長可達5年內,只繳利息不還本金。

- 貸款年限長:最長可達40年,減輕每月繳款壓力。

- 但若有有投機客、人頭戶及貸後轉租等未符購屋自住使用等情事,違規的借款人會被追回利息補貼,取消相關的新青安優惠。

- 在貸後管理階段中,若借款人的不動產出現「預告登記」或「信託登記」,通常會被放款銀行或主管機關列為特別關注對象。

- 原因在於,這類登記可能代表該不動產將進行所有權移轉、抵押或受託管理,與「自住」用途的初衷不符,因此容易被懷疑有轉售、投資或非自住的情形,進而啟動進一步調查。

- 但若借款人能於調查過程中提出實際自住的佐證資料(如戶籍設籍、電費水費帳單、鄰里訪查紀錄等),並說明預告登記的合理原因(例如為防詐、保障交易安全或家人間的保護限制),主管機關仍可認定其為自住使用,不會取消相關新青安優惠。

十一、如果預告登記請求權人死亡該怎麼處理?

-

預告登記的設定不會因預告登記請求權人死亡而自動消滅。

-

若日後要塗銷預告登記時,須由預告登記請求權人之繼承人,檢附塗銷預告登記同意書外,還須加附亡者的除戶謄本、繼承系統表等相關文件。

-

預告登記請求權人之繼承人可以依照土地登記規則第119條,主動向地政事務所辦理註記登記,在原預告登記請求權人姓名後加註繼承人姓名,這並非是硬性的規定,而是一種登記事實的強化。

十二、塗銷預告登記應備文件

- 申請人身分證明文件

- 登記申請書

- 登記清冊(不一定要檢附)

- 預告登記請求權人塗銷同意書

- 預告登記請求權人印鑑證明(預告登記請求權人未能親自到場時檢附)

▲塗銷預告登記申請書

▲塗銷預告登記同意書

十三、本所成功案例-預告登記及塗銷預告登記

- 預告登記

.png)

- 塗銷預告登記

(1).png)

.png)

.png)

.png)