人生無常,珍惜當下~有時我們會無法預知明天會發生什麼事,如近日大s猝逝,往往讓家人措手不及,若逝者早已預立遺囑,是否身後事就簡單許多。遺產能預先規劃好怎麼分配,甚至能減少繼承人的負擔。

可以透過預立遺囑來變更要保人嗎?

案例:

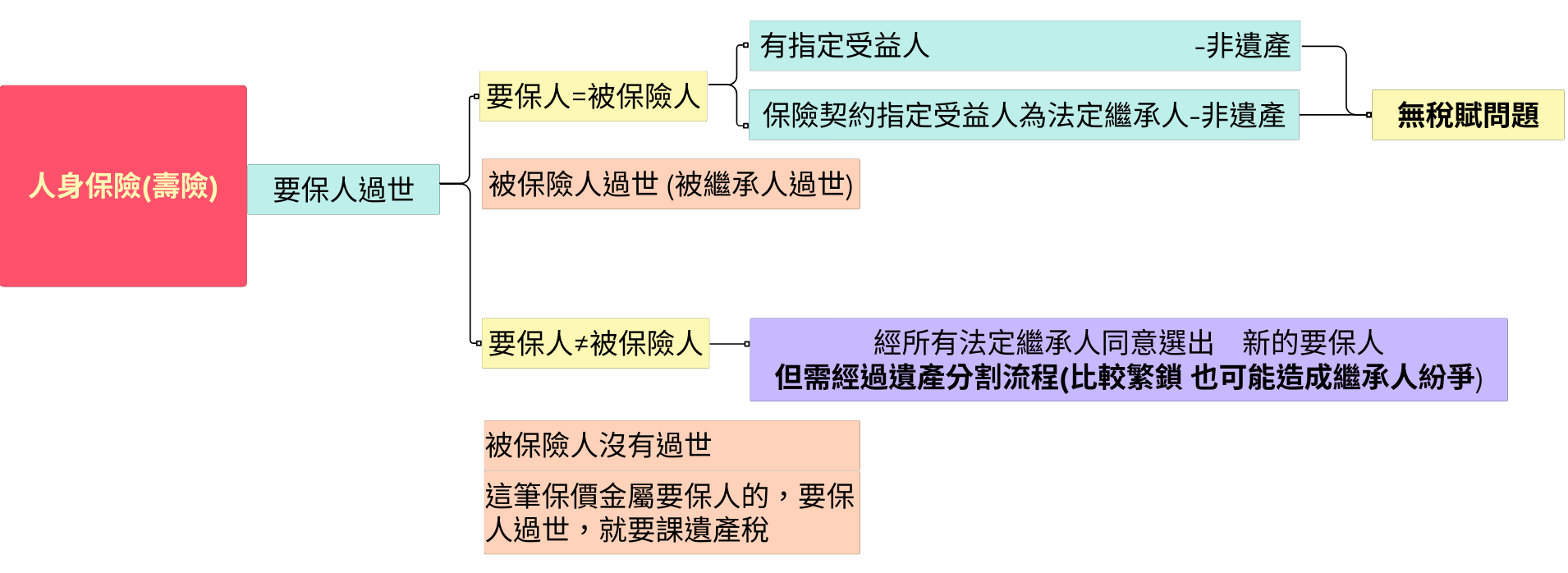

爸爸買了一張20年的壽險保單,要保人是父親,被保險人是二兒子,受益人是二兒子。父親癌末,預立遺囑時,指定過世後該張保單的要保人變更為長子,保單剩下的保價金用遺產來支付。

為避免後續全體繼承人還要協議遺產分割、還必須所有法定繼承人都同意才能選出新的要保人,造成許多麻煩。因此爸爸是可以透過遺囑來分配遺產,指定變更保單要保人。

♦依(遺產及贈與稅法第1條)規定,要保人與保險公司訂立保險契約,被保險人非要保人,因保險契約尚未期滿,要保人死亡時,被保險人仍生存,累積的利得應歸要保人所有,屬要保人死亡時所遺有財產價值的權利,課徵遺產稅。

與有指定受益人的人壽保險金額不計入遺產總額不同。(遺產與贈與稅法第16條第9款)

爸爸買了一張20年的壽險保單,要保人是父親,被保險人是二兒子,受益人是二兒子。父親癌末,預立遺囑時,指定過世後該張保單的要保人變更為長子,保單剩下的保價金用遺產來支付。

為避免後續全體繼承人還要協議遺產分割、還必須所有法定繼承人都同意才能選出新的要保人,造成許多麻煩。因此爸爸是可以透過遺囑來分配遺產,指定變更保單要保人。

♦依(遺產及贈與稅法第1條)規定,要保人與保險公司訂立保險契約,被保險人非要保人,因保險契約尚未期滿,要保人死亡時,被保險人仍生存,累積的利得應歸要保人所有,屬要保人死亡時所遺有財產價值的權利,課徵遺產稅。

與有指定受益人的人壽保險金額不計入遺產總額不同。(遺產與贈與稅法第16條第9款)

生前變更 要保人缺點有3個

申請時間:要保人過世前,只要保單有效期間內,可隨時辦理,但有以下3個缺點:

- 保價金大於244萬會需要繳納贈與稅(遺產及贈與稅法第22條)。

- 生前贈與會喪失對於保險的所有權,例如:原要保人就無法保單貸款。

- 如果讓晚輩先取得保單,可能新的要保人會為了拿到錢解除保單或拿保單去借款。

透過遺囑指定要保人要注意

- 有可能導致需要多繳納遺產稅。

- 是否會侵害到其他繼承人的特留分。

- 如果遺囑指定變更的要保人非被保險人,最後保險公司要變更要保人時,仍需被保險人同意。

如何變更要保人?

一、應注意事項:

- 新、舊要保人皆需簽名。

- 要保人變更為保單所有權利義務之移轉,須由原要保人親自提出申請並經被保險人同意;且新要保人與被保險人須有保險利益(依保險法§16),並提供足以證明其關係之證明文件。

- 新要保人請檢視契約之相關約定是否需同時辦理變更。(如:豁免保費附約、地址、聯絡電話、受益人…等)。

- 投資型商品,新要保人不得為美國國籍/稅籍、加拿大國籍/稅籍。

- 因辦理要保人變更事涉財產權益之移轉,本公司提醒您應依『遺產及贈與稅法』規定向國稅局辦理申報,以確保您自身權益。

- 保戶人在海外,所有申請文件之簽名,需透過我國駐當地外交部領事事務局辦事處(TECO)之「文件證明」認證。

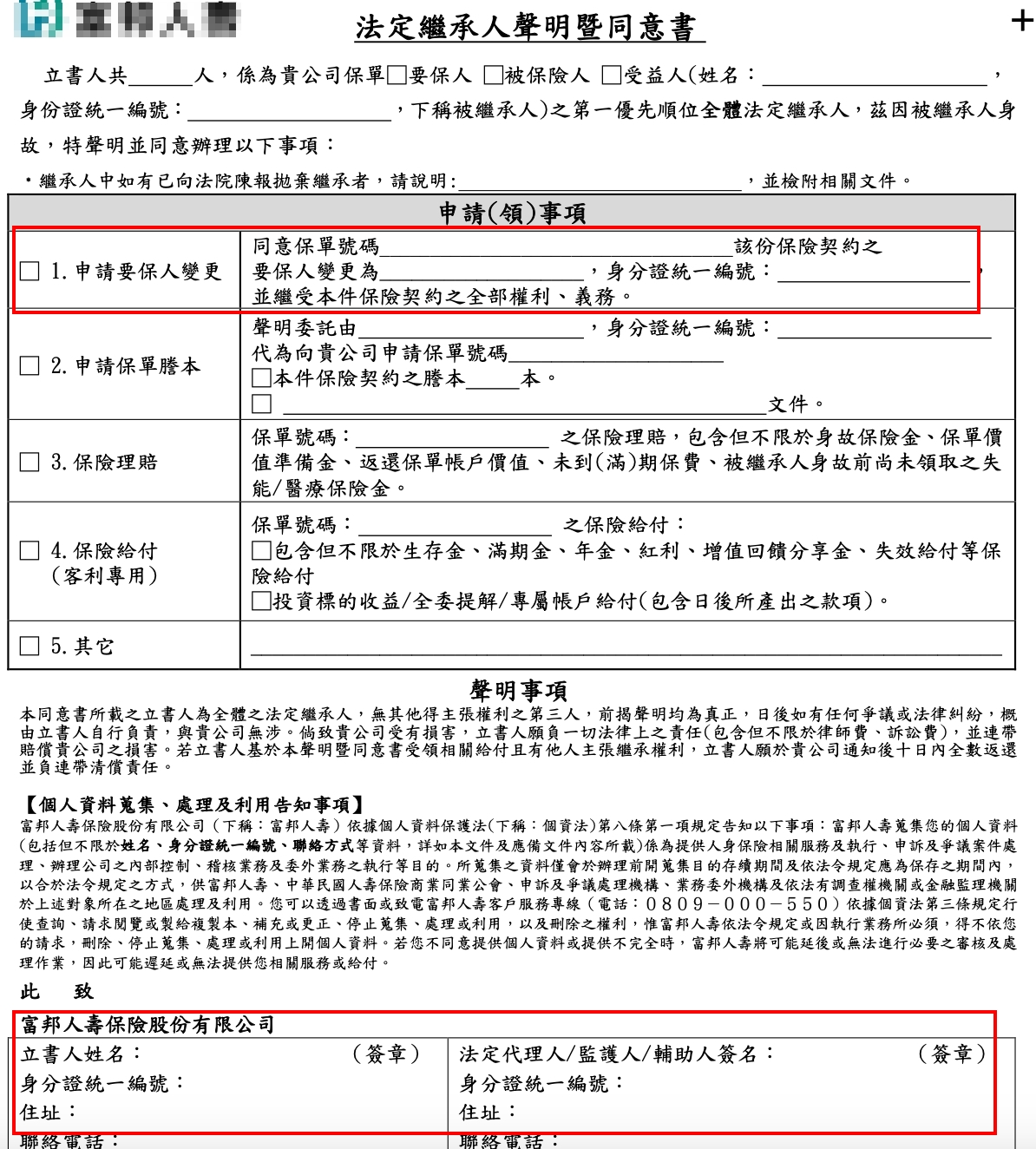

二、應備文件:

圖片來源:富邦人壽

延申閱讀:【拋棄繼承後,我還可以領保險金嗎?|全謹代書事務所】

- 契約內容變更申請書

- 證明文件,足以辨識要、被保險人關係及是否具“保險利益”(依保險法§16)。

- 變更後為法人,須另外提供公司登記證明文件或商業登記證明文件及檢附「防制洗錢及打擊資恐風險辨識問卷(法人適用)」。

- 委託結匯額度查詢暨結匯授權書(投資型商品適用)。

- 投資屬性問卷(投資型商品適用)。

- 法定繼承人同意書(原要保人身故時)

圖片來源:富邦人壽

- 身分證正本+第二證件(例如:駕照、健保卡)(限櫃檯辦理)。

延申閱讀:【拋棄繼承後,我還可以領保險金嗎?|全謹代書事務所】

.png)