小羅的父親因COVID-19確診突然過世,小羅透過國稅局的金融遺產及聯合徵信中心的信用報告中了解到,父親的負債遠大於債務,所以小羅與其他繼承人毫不猶豫地選擇了向法院主張拋棄繼承,但後來某某壽險公司的專員通知小羅,父親生前有買一些保單,但此時小羅已申請了拋棄繼承,小羅是否還權利可以受領保險金呢?

首先要先判斷該筆保險金是否屬於「遺產」

- 如果為遺產,則繼承人在拋棄繼承後,就不得受領保險金。

- 如果非遺產,繼承人即使已拋棄繼承,仍得收領保險金。

| 情況 | 內容 | 屬性 | 備註 | |

|---|---|---|---|---|

| 壽險 | 要保人=被保險人 | 平日價有明確指定受益人 | 假日價非遺產 (且非實質課稅原則之八大態樣) |

註1 |

| 受益人為法定繼承人 | 假日價非遺產 (且非實質課稅原則之八大態樣) |

註2 | ||

| 無受益人 | 遺產 | 註3 | ||

| 要保人≠被保險人 且要保險人=被繼承人(亡者) |

無受益人 | 遺產 | 註4 | |

| 醫療險 | 遺產 | 註5 | ||

| 壽險 | 要保人≠被保險人 且被保險人=被繼承人(亡者) |

有明確指定受益人 | 非遺產 (且非實質課稅原則之八大態樣) |

註6 |

| 受益人為法定繼承人 | 非遺產 (且非實質課稅原則之八大態樣) |

|||

| 無受益人 | 遺產 |

| 註釋 | 內容 | |||

|---|---|---|---|---|

| 註1 |

|

|||

| 註2 |

|

|||

| 註3 |

|

|||

| 註4 |

|

|||

| 註5 |

|

|||

| 註6 |

|

|||

- 高齡投保

- 鉅額投保

- 密集投保

- 短期投保

- 重病投保

- 躉繳投保(指一次繳清所有保費)

- 舉債投保

- 保費大於保險給付

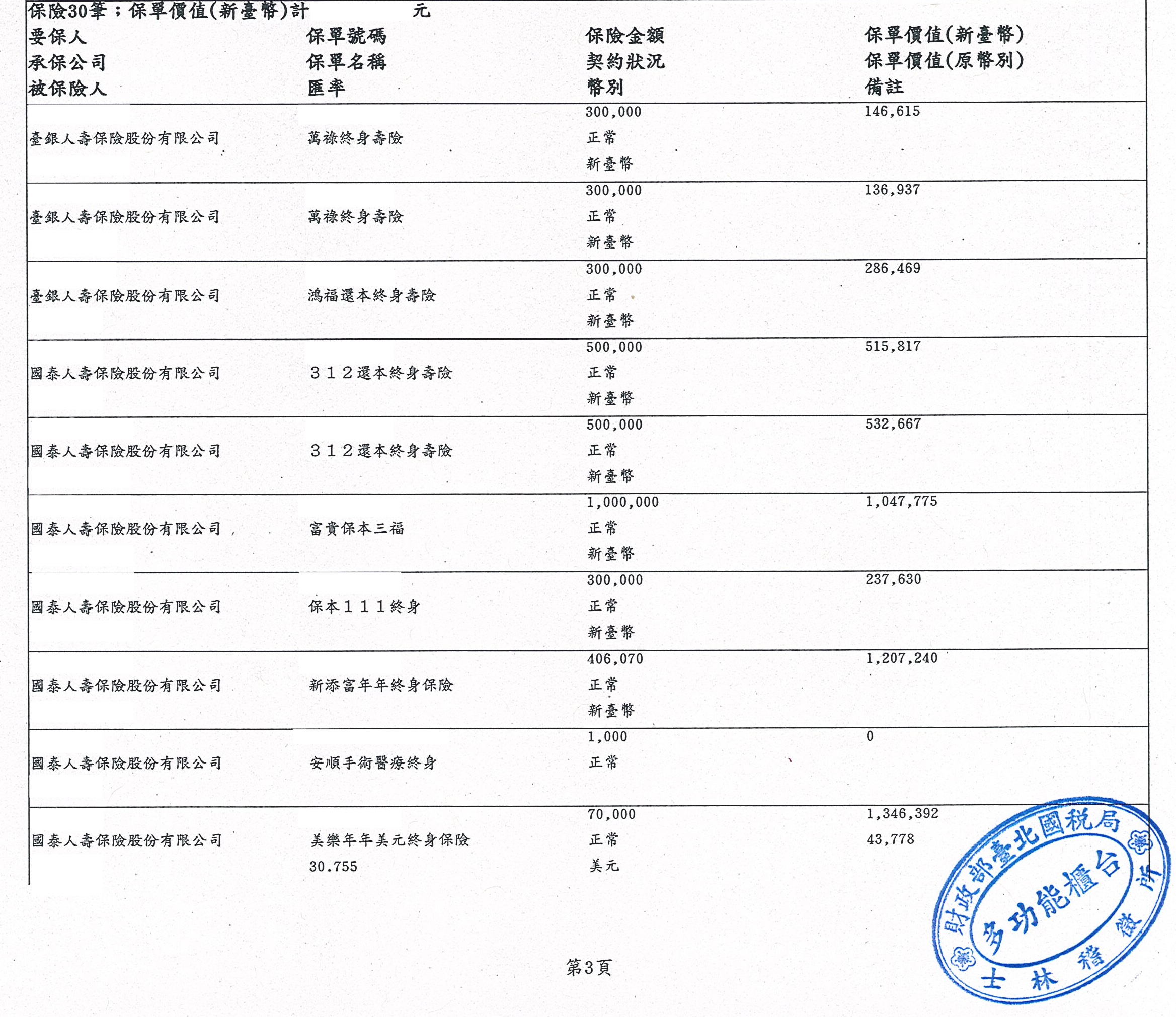

金融遺產認定注意事項

在判斷金融遺產時,千萬不要看到「終身壽險」或是「要保人與被保險人為同一人」就傻傻地以為不會被計入遺產總額!一定要仔細比對實質課稅原則的八大樣態,一但落入其中一項,還是必須繳納遺產稅喔!

保險金是遺產嗎?

- 根據保險法第112條:「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產」與保險法第113條:「死亡保險契約為指定受益人者,期保險金額作為被保險人之遺產」。

- 綜觀以上兩條法律可以得知,保險金算不算遺產,要以保險契約的內容而定。判斷是否可算遺產的關鍵為「保單上的受益人欄位」。

有指定受益人

- 如果要保人與被保險人相同時,當保險事故發生時,基於保險契約的約定,保險公司就會依照聲請而將保險利益交給受益人,因此這種情形就不算遺產。

- 簡而言之,保險契約若有指定給誰那就是給誰,因為此保險金已有指定對象,就不算是遺產,理所當然也不會成為拋棄繼承的標的裡面。所以即使已經辦理拋棄繼承的人還是可以依照契約約定內容領取保險金。

沒有指定受益人

- 因為保險金沒有辦法給付給指定的受益人,意思就是沒有指定受益人,所以會被視為遺產。這份保險金的繼承方式就會回歸到民法上的規定。而當繼承人拋棄繼承時,就不能再受領保險金了。

- 如果保單上有指定受益人是子女的名字或是有寫明由「法定繼承人」當受益人,當保險事故發生後,即使子女或被繼承人辦理拋棄繼承,還是可以用受益人的身分向保險公司領取保險金。

- 相反的,如果沒有指定其他的受益人或著受益人皆先死亡,這份保單的保險利益就會被納入遺產範圍,若是已辦理拋棄繼承的繼承人就無法繼承。

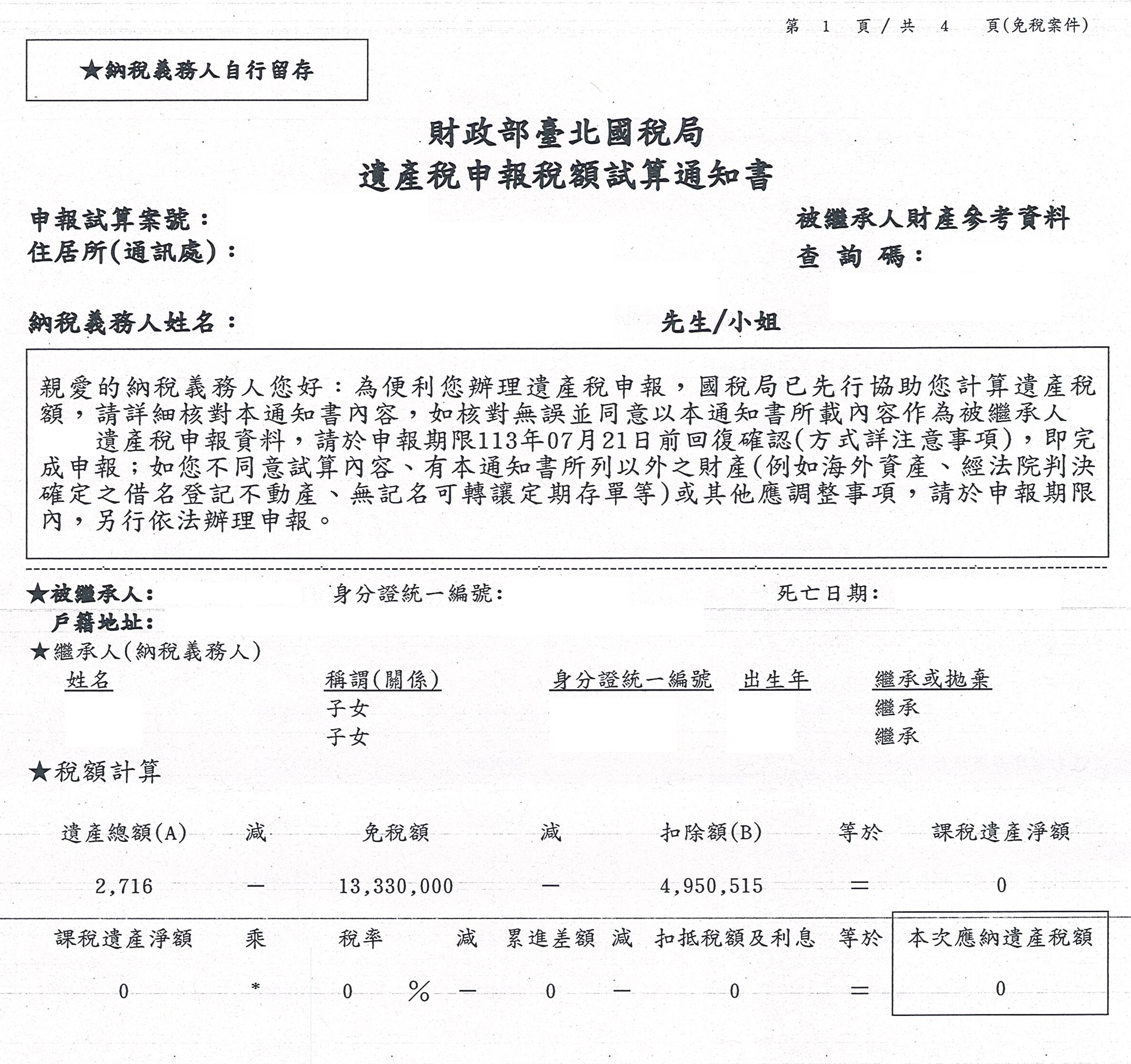

遺產稅

為了方便起見,要保書上會載名沒有指定受益人,等同於指定受益人為法定繼承人。若是想要節稅,除了要保人或被保人皆為「自己」且未涉及重病或舉債投保等原則外,在受益欄位填寫「法定繼承人」才可以避免有遺產稅的問題。

拋棄繼承

- 根據民法第1175條:「繼承之拋棄,溯及於繼承開始時發生效力。」,也就是說一般的拋棄繼承效益會根據民法第1175條規定,繼承人在拋棄繼承之後,會與一開始就沒有取得繼承權相同。

- 另外,最高法院依照保險法第112條規定,「有指定受益人的保險契約」當中的保險金請求權即屬於保險受益人的固有全力,不會因為受到拋棄繼承的效力而受影響。也就是說,繼承人在拋棄繼承之後,還是可以保有原先以保險受益人的身分領取保險金,也不需要對其他繼承人有返還的義務。

- 與保險法第5條:「本法所稱受益人,指被保險人或要保人約定享有賠償請求權之人,要保人或被保險人均得為受益人。」

統整

- 有指定受益人,且不計入遺產,保險公司會給付指定受益人身故保險金。

- 只寫法定繼承人而沒有寫明受益人的名字,且不計入遺產,保憲公司會給付受益人(也就是法定繼承人)身故保險金。

- 無指定受益人,須計入遺產,保險公司仍會給付法定繼承人身故保險金。

以小羅的故事舉例,要先查詢小羅父親的保單是否有指定受益人。如果有,就是受益人領取,且不計入遺產;如果沒有,就是法定繼承人領取,而申報遺產稅的時候就要將此筆身故保險金列入計算,以免漏報。

.png)