- 依照民法第1138條規定,遺產繼承人,除配偶外,第一順位繼承人為直系血親卑親屬。

- 遺贈法第17條第1項第2款規定,繼承人為直系血親卑親屬者,每人可從遺產總額中扣除50萬;若第一順位繼承人於繼承開始前就死亡或喪失繼承權,尤其直系血親卑親屬代位繼承,其代位繼承人之扣除額,依財政部規定,無論代位繼承人人數多寡及其扣除額若干,均應依法予以扣除。

- 再說明更清楚:代位繼承後每人的扣除額一樣是50萬。但如果第一順位的繼承人都拋棄繼承權時,由次親等之直系血親卑親屬繼承,扣除額僅能計算拋棄繼承前原得扣除之數額。

圖例說明

一、被繼承人死亡,子女皆拋棄給孫輩代位繼承

.png)

- 扣除額為50萬 x 3人 = 150萬。

- 因子輩全部拋棄繼承,而改由六位孫輩為一順位繼承人,但直系血親卑親屬扣除額的人頭數,仍以拋棄繼承「前」的子輩人頭數為基準。

- 也就是說不允許透過拋棄繼承,使一順位繼承人的人數變多,而減少繳納遺產稅。

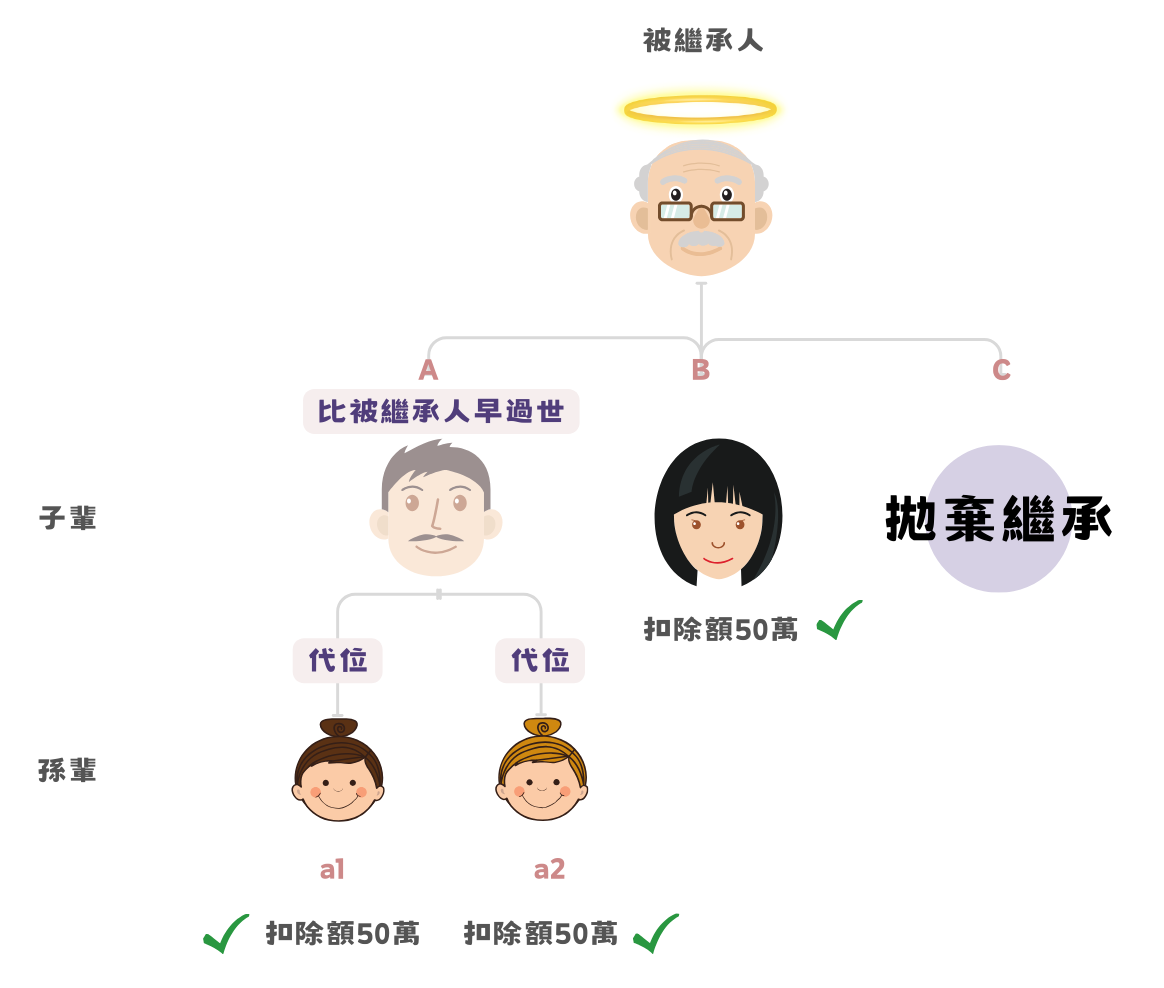

二、被繼承人死亡,大兒子 A 比被繼承人早死亡,由 a1、a2 代位繼承

.png)

- 遺產稅扣除額為50萬 x 4人 = 200萬。

- 因為子輩A比被繼承人早過世,導致孫輩a1、a2代位繼承,而直系血親卑親屬扣除額的人頭數,則從3變成4人。

- 這裡跟前面拋棄繼承的例子不同之處在於,立法者相信不會有人用生命去換遺產稅的扣除額。

三、被繼承人死亡,大兒子 A 比被繼承人早死亡,由 a1、a2 代位繼承,又小兒子C辦理拋棄繼承

- 遺產稅扣除額為50萬 x 3人 = 150萬。

- 子輩C拋棄繼承後,少了一個直系血親卑親屬扣除額的人頭數,但a1、a2代位繼承,加上沒有拋棄繼承的B,共計直系血親卑親屬扣除額的人頭數為3。

.png)