|目錄|

- 如在105年1月1日「以後」出售繼承取得之房地,如係104年12月31日以前繼承取得者,一律適用財產交易所得(舊制)。

- 按照規定計算房屋部分之財產交易所得,併入綜合所得總額,於【所有權轉移登記日】所屬年度【次年】5月底前辦理結算申報。

- 如在105年1月1日以後繼承取得,則依被繼承人取得該房地之時間點。

| 被繼承人取得不動產的時間點 | 被繼承人死亡日 | 採用 |

|---|---|---|

| 104年12月31日以前 | 104年12月31日以前 | 財產交易所得(舊制) |

| 104年12月31日以前 | 105年1月1日以後 | 財產交易所得(舊制) |

| 105年1月1日以後 | 房地合一稅(新制) |

【應納之稅額】 =【課稅所得】x 【當事人適用的「房地合一稅率」】

【課稅所得】 = 出售成交價額-【 (繼承時房屋評定現值+繼承時公告土地現值)x 政府依物價指數發佈的調整比例】-可扣除費用-土地漲價總數額

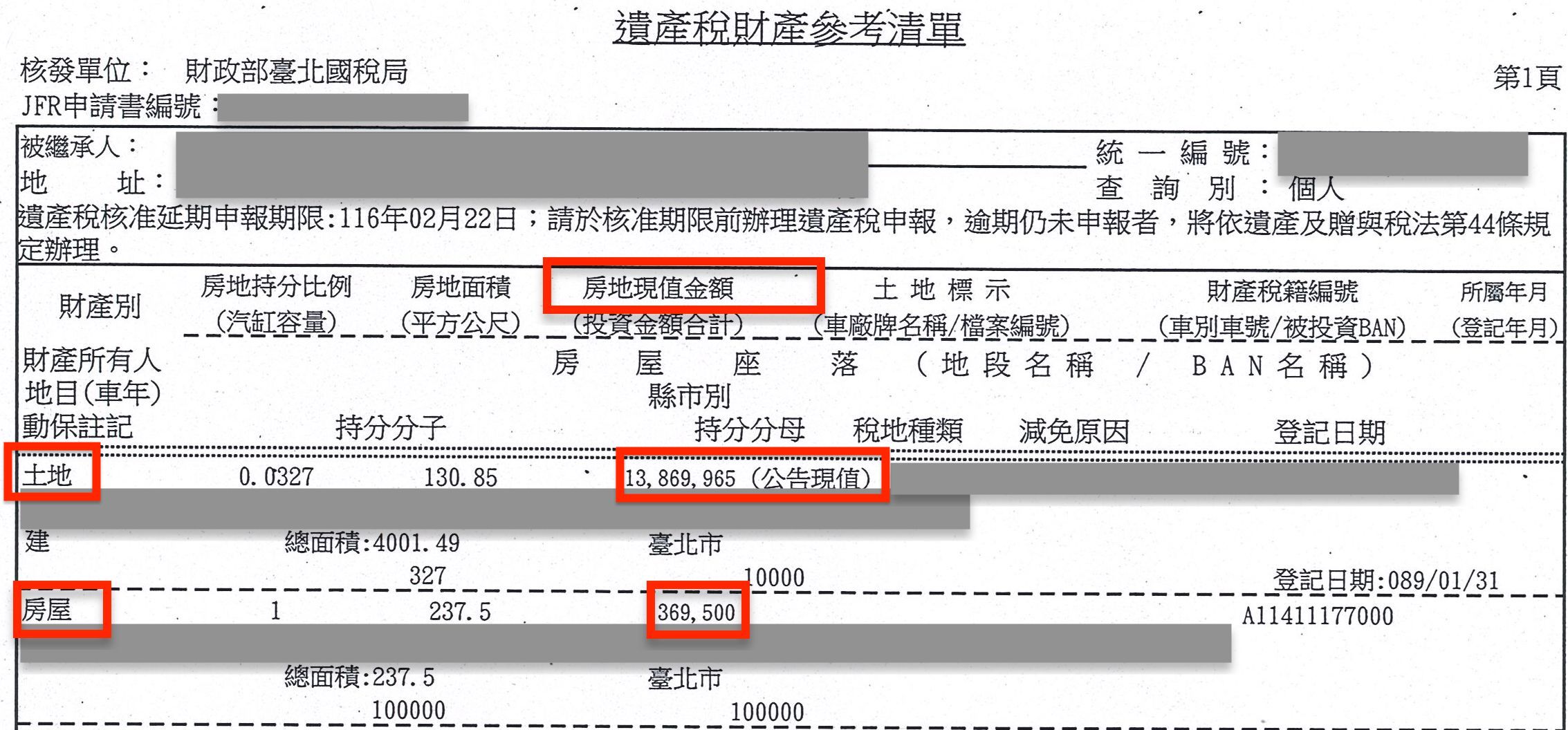

算式中的 (繼承時房屋評定現值+繼承時公告土地現值),可透過被繼承人的遺產清單上查得,如欲參閱圖示可點擊此。

下表說明財產交易所得之稅率

| 「房地合一稅」(新制)之稅率 | |

|---|---|

| 依房地持有期間,及交易所得課稅, 稅率級距不同 |

持有超過10年:15% 持有5年~10年:20% 持有2年~5年:35% 持有2年以内:45% |

三、新制,舉例應用說明

文正的父親於106年購入房地。父親於113年過世,文正於113年因繼承取得該房地,他自己不設籍在該房屋,繼承時房屋評定現值與公告土地現值合計300萬元。文正考量資產規劃,於115年4月以1,000萬元出售該房地,出售時土地漲價總數額為100萬元,可列為扣除費用共計20萬元。

本案例適用新制,文正的房地合一稅計算方式說明如下:

應納之稅額 =【課稅所得】x 【當事人適用的「房地合一稅率」】

- 步驟1.計算課稅所得

課稅所得 = 出售成交價額-【 (繼承時房屋評定現值+繼承時公告土地現值)x 政府依物價指數發佈的調整比例】-可扣除費用-土地漲價總數額

假設政府公告之物價調整係數為 1.10。

課稅所得 = 1,000萬 -(300萬 × 1.10) -20萬 -100萬 = 550萬元

超過400萬免稅門檻,因此需繳稅

假設政府公告之物價調整係數為 1.10。

課稅所得 = 1,000萬 -(300萬 × 1.10) -20萬 -100萬 = 550萬元

超過400萬免稅門檻,因此需繳稅

- 步驟2.確認稅率

由於繼承案件可將被繼承人的持有期間合併計算。

父親購入:106年

文正出售:115年4月

合計持有約9年。

因此,若文正屬於中華民國境內居住者,適用持有超過9年,稅率20%。

父親購入:106年

文正出售:115年4月

合計持有約9年。

因此,若文正屬於中華民國境內居住者,適用持有超過9年,稅率20%。

- 步驟3.應納之稅額 =【課稅所得】x 【稅率」】

應納稅額 = 550萬 × 20% = 110萬元

四、舊制「財產交易所得稅」計算方式說明

若適用舊制,稅務上繳納「財產交易所得稅」以外,另有「土地增值稅」,土地增值稅在不動產所有權移轉登記一起辦理。

下方針對「財產交易所得稅」計算方式進行說明

- 步驟1. 先計算房屋財產交易所得

【房屋財產交易所得】= 房屋出售價額-房屋取得成本-可扣除的必要費用

若房屋是因繼承取得,房屋取得成本原則上可依繼承時的房屋評定現值認列;實際可認列的成本與費用,仍應依個案情況及相關證明文件判定。

若房屋是因繼承取得,房屋取得成本原則上可依繼承時的房屋評定現值認列;實際可認列的成本與費用,仍應依個案情況及相關證明文件判定。

- 步驟 2. 計算當年度綜合所得總額

【當年度綜合所得總額】 =【收入、利息其他各類所得總和】+【房屋財產交易所得】

注意:舊制只針對「房屋」交易所得課徵綜合所得稅;「土地」交易所得免納所得稅,土地移轉時需另行計算土地增值稅。

注意:舊制只針對「房屋」交易所得課徵綜合所得稅;「土地」交易所得免納所得稅,土地移轉時需另行計算土地增值稅。

- 步驟 3. 併入當年度綜合所得總額,按綜合所得稅累進稅率課稅

房屋財產交易所得不會單獨適用固定稅率,而是與納稅義務人當年度的其他所得合併申報,再依綜合所得稅累進稅率計算應納稅額。因此,實際增加的稅額會受到其他所得金額、免稅額、扣除額及適用稅率級距等因素影響。

下表說明財產交易所得之稅率

| 「財產交易所得稅」 | ||

|---|---|---|

| 財產交易所得 併入當年度綜合所得總額。 按綜合所得稅累進稅率課稅。 |

綜合所得淨額課稅級距 | 稅率 |

| 0 ~ 540,000元以下 | 5% | |

| 540,001元 ~ 1,210,000元 | 12% | |

| 1,210,001元 ~ 2,420,000元 | 20% | |

| 2,420,001元 ~ 4,530,000元 | 30% | |

| 4,530,001元以上 | 40% | |

五、舊制,舉例應用說明

詩涵在99年繼承父親生前自建完成的房地。該房地是父親於90年自建完成,屬於104年12月31日前取得的不動產,因此出售時適用舊制規定。

繼承時,房屋評定現值為120萬元,公告土地現值為180萬元,房地現值合計300萬元。115年,詩涵考慮出售該房地,成交價為1,500萬元。依房屋與土地成交價額比例拆分後,其中房屋出售價額為450萬元;出售過程中支付仲介服務費、代書費等可扣除的必要費用共30萬元。

同一課稅年度,詩涵另有薪資及利息等其他所得100萬元。

本案例適用舊制,詩涵想了解出售這間房屋衍生的財產交易所得稅,方法如下:

- 步驟1. 計算房屋財產交易所得

房屋財產交易所得 = 房屋出售價額-房屋取得成本-可扣除的必要費用

= 450萬元-120萬元-30萬元

= 300萬元

= 450萬元-120萬元-30萬元

= 300萬元

- 步驟2. 計算當年度綜合所得總額

當年度綜合所得總額 = 其他各類所得+房屋財產交易所得

= 100萬元+300萬元

= 400萬元

土地交易所得免納所得稅,本案例僅計算房屋財產交易所得;土地移轉時仍須依法另行計算土地增值稅。

= 100萬元+300萬元

= 400萬元

土地交易所得免納所得稅,本案例僅計算房屋財產交易所得;土地移轉時仍須依法另行計算土地增值稅。

- 步驟3. 併入當年度綜合所得總額,按綜合所得稅累進稅率課稅

詩涵的房屋財產交易所得300萬元,將與當年度其他所得100萬元合併申報綜合所得稅,再依當年度適用的綜合所得稅累進稅率計算應納稅額。

實際應納稅額仍會受到免稅額、扣除額及其他申報因素影響,因此最終稅額仍應依綜合所得稅申報結果為準。

實際應納稅額仍會受到免稅額、扣除額及其他申報因素影響,因此最終稅額仍應依綜合所得稅申報結果為準。

六、例外的特殊狀況,適用舊制者可選擇新制

- 被繼承人於104年12月31日以前取得房地,繼承人於105年1月1日以後繼承取得,這類案件原則上適用舊制,若在這種「取得時間」與「繼承時間」之條件都滿足前述狀況的條件下,並且,出售時同時符合《所得稅法》第4條之5第1項第1款的三項條件,可以選擇新制。

- 這個例外其實是立法者給予「真正自住者」的一項加分條件,主要避免因為適用舊制,卻反而無法享有新制應用的「自住房地優惠」。

- 「自住房地優惠」之滿足條件,須同時符合以下三項,方可適用

1. 設籍、持有並實際居住連續滿6年。(個人本人、配偶或未成年子女,必須在該房屋:辦竣戶籍登記;持有該房屋、土地;實際居住;且上述條件連續滿6年。法律要求的是「設籍、持有及實際居住」三項條件均具備,並維持連續滿6年。這裡所稱的家庭成員限於:本人;配偶;未成年子女。成年子女設籍或居住於該屋,不能單獨代替所有權人符合此項條件。)

2. 出售前6年內,房地未出租或供營業使用。

3. 出售前6年內未曾使用過這項優惠。

2. 出售前6年內,房地未出租或供營業使用。

3. 出售前6年內未曾使用過這項優惠。

- 如果確定適用新制,也滿足「自住房地優惠」的資格,計稅時有400萬免稅額、超過部分按10%課稅的優惠。

個人出售繼承取得之房地,如適用房地合一新制,即使虧損,仍應於完成所有權轉移登記日之次日起算30日內填妥申報書,並檢附契約書及相關證明文件,向所轄稽徵機關辦理申報以免受罰。

▲如欲回到原文閱讀節點,請點擊此

▼圖示:繼承時的房屋及土地現值,可透過被繼承人的遺產清單上查得

.png)