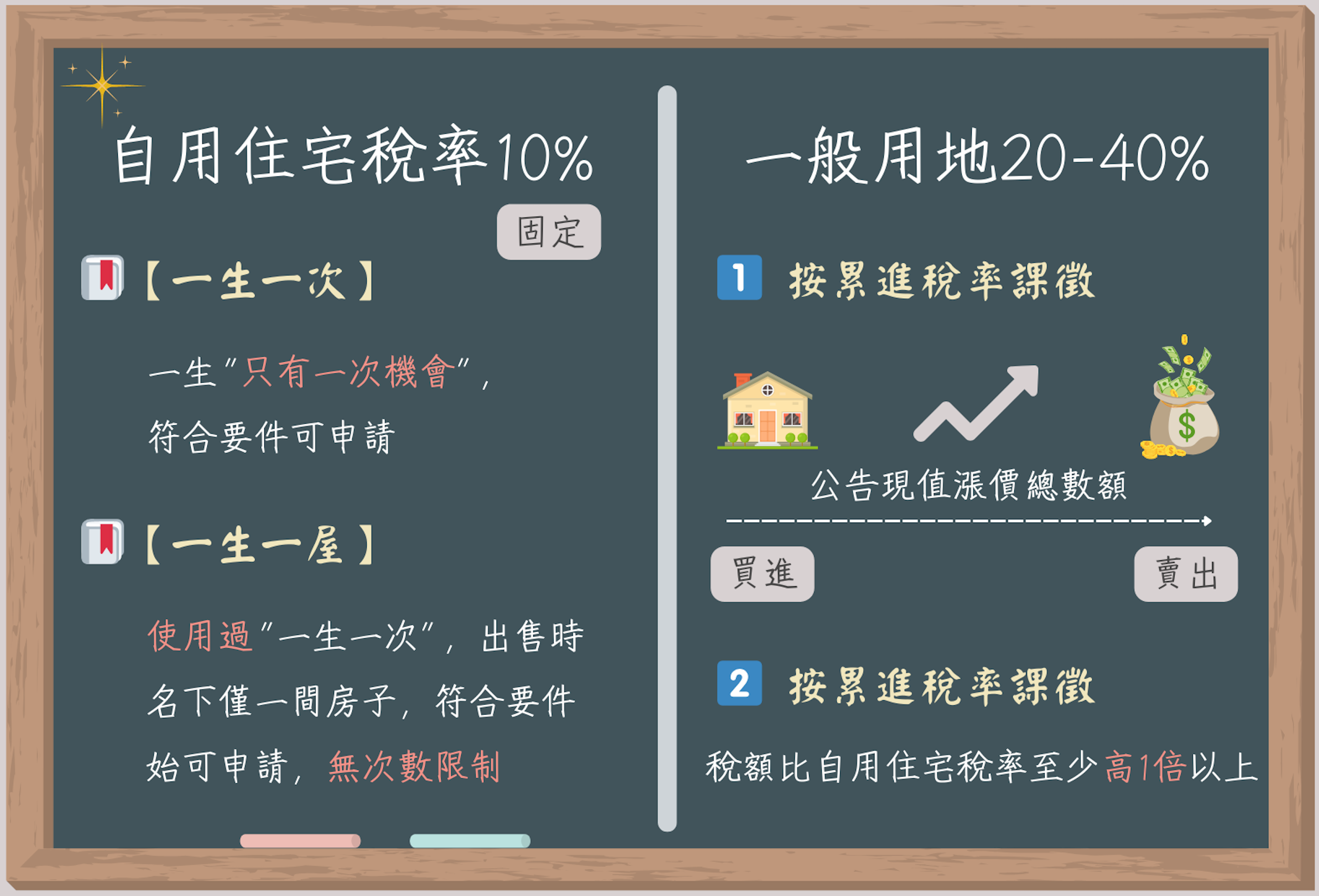

▲ 自用住宅稅率10%是什麼意思呢?與一般土地適用稅率差在哪裡呢?用一張圖表簡單告訴你!

相關文章搶先閱讀:【生前將土地、房子過戶子女要多少費用?該用「贈與」還是「買賣」稅金最少?】

一、土地增值稅優惠稅率(一生一次、一生一屋)

.png)

| 一生一次

所謂一生一次,指的是「一生只有一次機會可以在符合下列條件的情況,申請以自用住宅稅率(10%)繳納土增稅」,適用要件如下:

- 地上房屋所有權人為土地所有權人本人、配偶或直系親屬

- 土地所有權人本人、配偶或直系親屬在簽約買賣前已辦竣戶籍登記

- 於出售前1年內,未出租或提供營業使用

- 自用住宅建築完成未滿1年,房屋的評定現值必須是房屋基地公告現值的10%以上

- 都市土地未超過3公畝(約90.75坪);非都市土地未超過7公畝(約211.75坪)

| 一生一屋

而一生一屋,指的是「以使用過『一生一次』為前提,出售時名下僅有一間房子並符合下列要件,可申請以自用住宅稅率(10%)繳納土增稅」,適用要件如下:

- 出售時土地所有權人與其配偶及未成年子女,無該自用住宅以外之房屋

- 出售前持有該土地6年以上

- 土地所有權人或其配偶、未成年子女於出售土地前,在該地設有戶籍且持有該自用住宅連續滿6年

- 出售前5年內,無供營業使用或出租等要件

- 面積限制:都市土地1.5公畝(約45.375坪),非都市土地3.5公畝(約105.875坪)

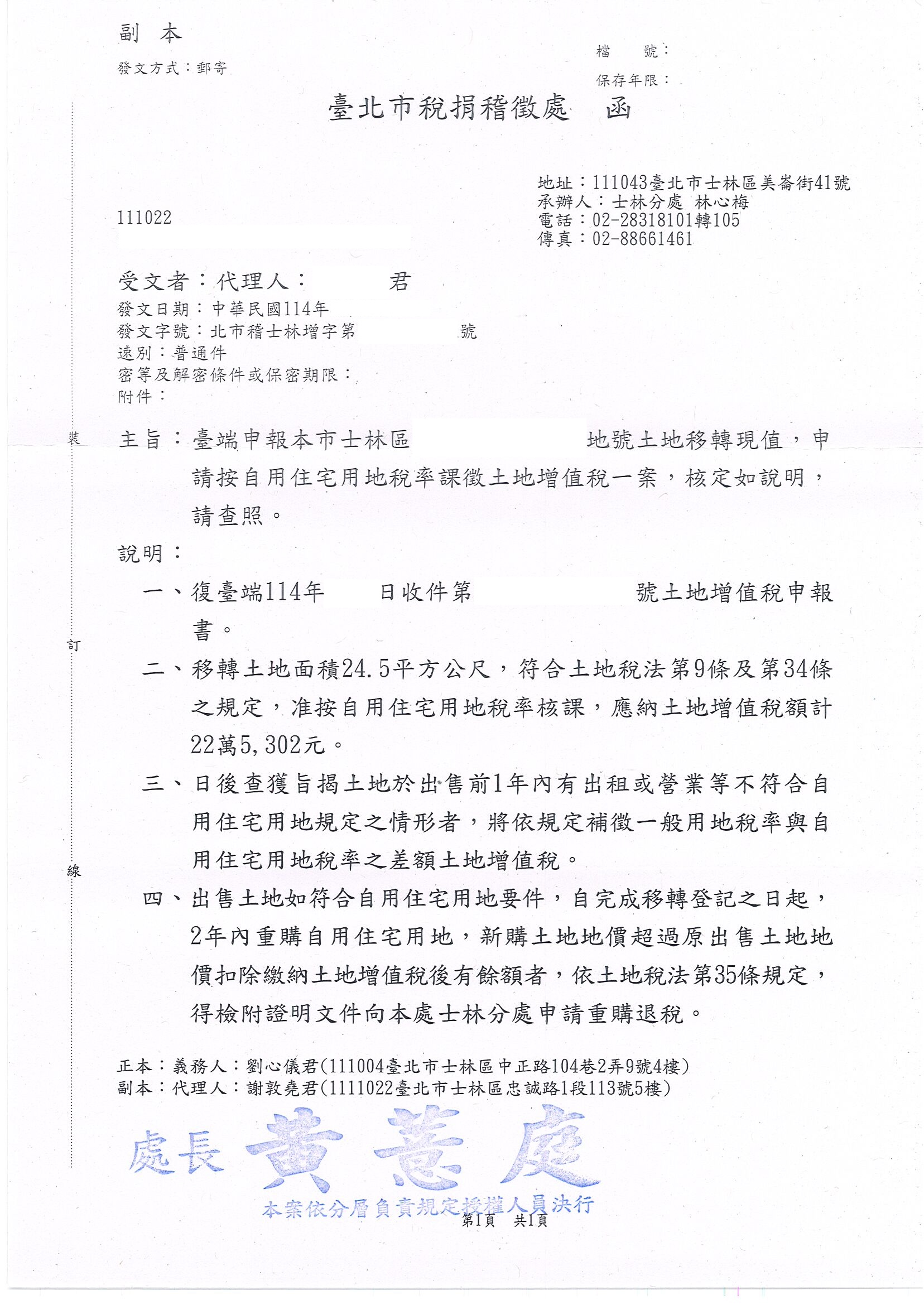

▲申請後收到這份函文,就代表已成功申請

| 申請一生一次、一生一屋

1. 如何查詢是否使用過一生一次優惠稅率:

- 線上查詢:備妥自然人憑證或健保卡,至財政部稅務入口網的線上查調系統查詢。

- 臨櫃辦理:攜帶身分證正本,至全國任一稅捐稽徵處的「全功能服務櫃檯」辦理。如委託代辦,須備妥委託書、土地所有權人身分證影本及代理人身分證正本。

2. 申請所需文件

- 申請書:出售土地改按自用住宅用地稅率申請書

- 移轉契約:土地所有權移轉契約書(公定契約書)影本

- 無租賃申明書:土地所有權人無租賃情形申明書

- 建物證明:建築改良物證明文件(建物測量成果圖或建築改良物勘查結果通知書)

- 設籍證明:設籍人無租賃關係申明書or設籍人有租賃關係申明書及其身分證影本

3. 稅捐機關案例

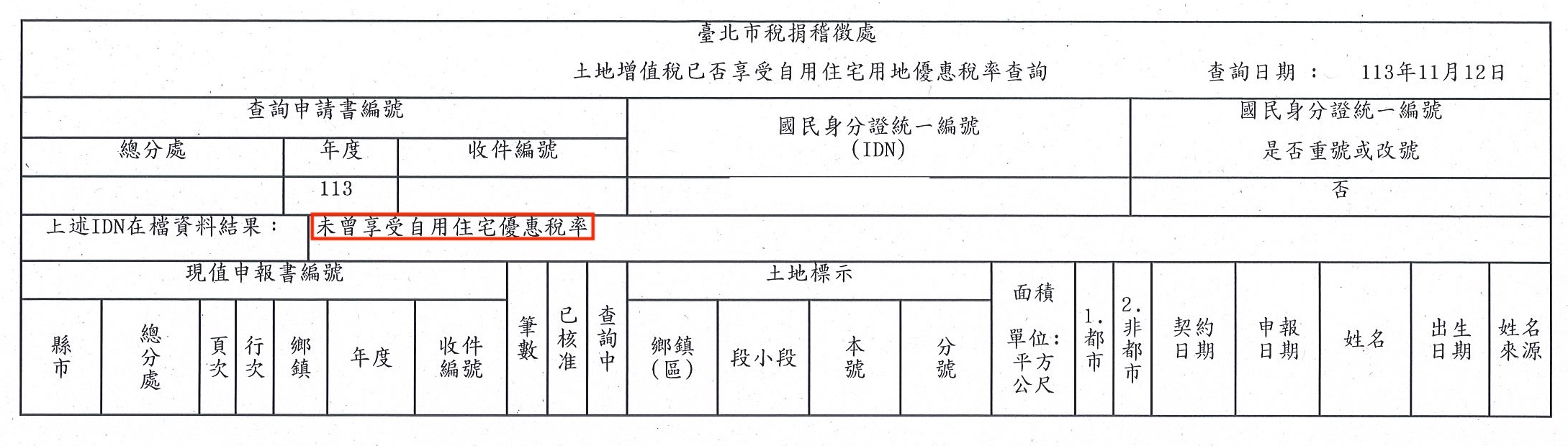

▲尚未申請過一生一次,也未使用過一生一屋(須申請過一生一次符合使用一生一屋的資格)

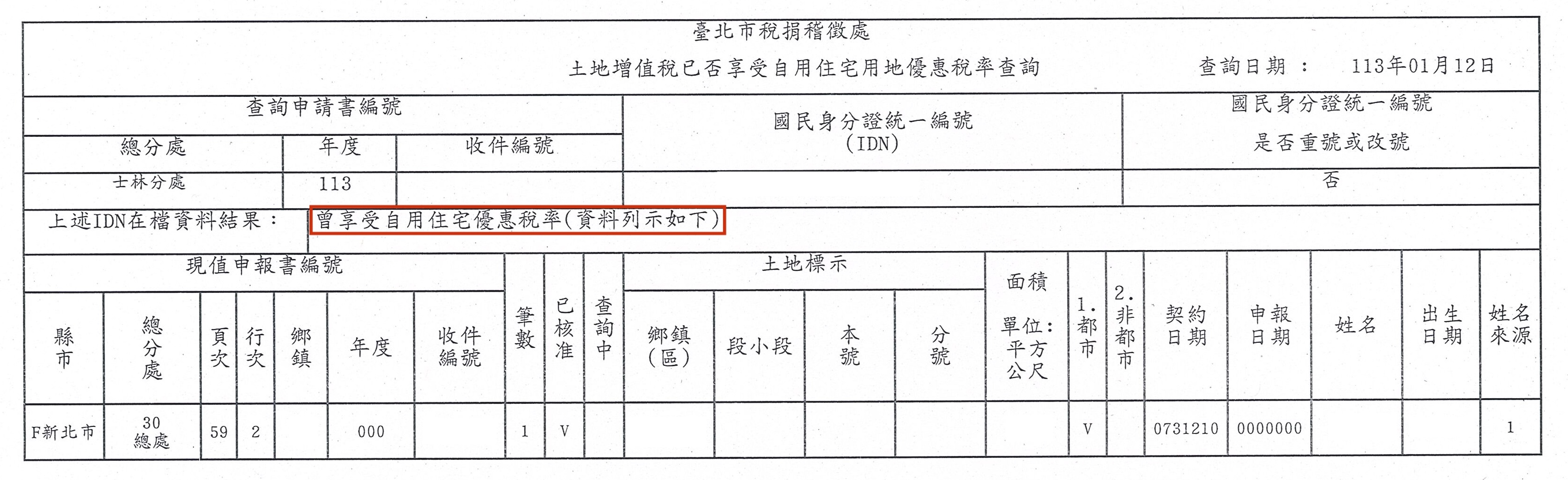

▲已申請過一生一次

| 重點提醒

- 「一生一次」只能使用一次,相對的「一生一屋」在符合要件的情況下是可以多次使用。且使用過「一生一次」才符合使用「一生一屋」的資格喔!

- 一生一屋的規定相較嚴格,但可以使用不只一次

- 無論「一生一次」或是「一生一屋」,都只能適用在買賣上,贈與則另有其他規定;更無關於房屋稅、地價稅是否使用自用住宅稅率,土增稅與上述兩者的適用條件並不相同!

二、補充說明:什麼是土地增值稅?

土地增值稅,簡稱土增稅,是台灣針對土地所有權移轉時,基於土地公告現值漲價的幅度,並按持有的年限所計算出的稅款。

| 土地漲價總額公式[1]

土地漲價總額=土地賣價收入-在土地上耗費的成本

在土地上耗費的成本包含

- 改良土地費用(如:更換土壤、填土)

- 工程受益費

- 土地重劃負擔費用

- 因土地使用變更,無償捐贈作為公共設施用地,其捐贈土地之公告現值

| 漲價倍數累進稅率[2]

同一般所得稅的稅率決定方式,土增稅適用的稅率也是採「累進稅率制度」,土地價格漲越多,稅率層級隨之提高。而土增稅依照漲價倍數分作三級,分別為20%、30%、40%,若為「自用住宅用地」,稅率則固定為10%。

| 土增稅稅率標準 | |

|---|---|

| 超過原規定的地價/前一次移轉現值的範圍 | 超過部分相應稅率 |

| 平日價自用住宅 | 假日價10% |

| < 100% | 假日價20% |

| 平日價100% ≤ 超過部分 < 200% | 假日價30% |

| 超過部分 ≥ 200% | 假日價40% |

漲價的定義如下:土地價額超過原規定的地價or前一次移轉現值。「超過」的部分將依照幅度對應到相應的稅率。

然而,依照持有土地的時間,土增稅也有所減免,「持有時間越長,減免%數越高」,減徵率如下表所示:

| 土增稅減徵標準 | |

|---|---|

| 持有時間 | 減徵比率 |

| 平日價< 20年 | X |

| 20年 ≤ 持有時間 < 30年 | 假日價20% |

| 平日價30年 ≤ 持有時間 < 40年 | 假日價30% |

| 時有時間 ≥40年 | 假日價40% |

| 土地增值稅公式(=[1]X[2])

土地增值稅=(土地漲價總數額 X 稅率)-(累進差額+長期減徵+增繳地價稅額+依法減徵稅額)

.png)