長住國外的家人在國外死亡,無法主張配偶、直系血親卑親屬(如子女)及父母扣除額等

國稅局表示,經常居住國外的國民(被繼承人),死亡時在我國境內不論有無遺有配偶、直系血親卑親屬(如子女)及父母,依遺產及贈與稅法第17條第二款規定:「經常居住中華民國境外之中華民國國民,或非中華民國國民者(外國人),不適用應自遺產總額中扣除,免徵遺產稅的扣除額。」

- 經常居住國外的國民過世時,仍適用遺產稅的免稅額1333萬。

- 但不得主張下表中之扣除額,於遺產總額中扣除。

| 遺產稅免稅額、扣除額及相關資訊 | ||

| 遺產稅免稅額 | 新台幣1,333萬元 | |

| 不計入遺產總額之金額 |

日常生活器具及用品

|

100萬元以下部分

|

| 職業上之器具 | 56萬元以下部分 | |

| 遺產稅扣除額 | 配偶扣除額 | 553萬 |

| 直系血親扣除額 | 56萬元/人 其有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元 |

|

| 父母扣除額 | 138萬元/人 | |

| 重度以上身心障礙特別扣除額 | 693萬元/人 | |

| 受被繼承人扶養之兄弟姊妹、祖父母扣除額 | 56萬元/人 兄弟姊妹中有未成年者,並得按其年齡距屆滿成年之年數,每年加扣56萬元 |

|

| 喪葬費扣除額 | 138萬元 | |

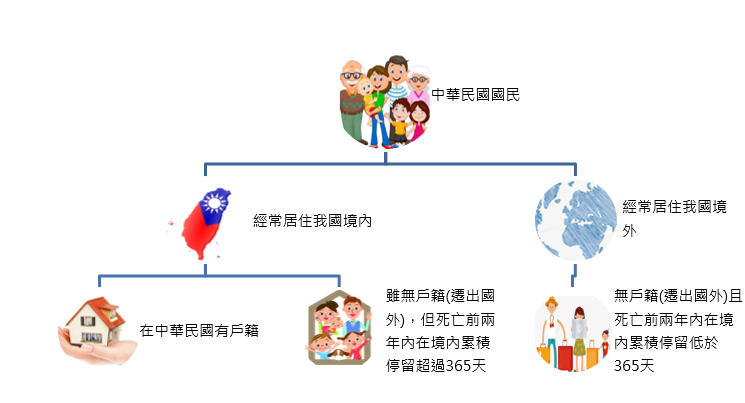

依遺產及贈與稅法第4條規定,何謂「經常居住我國境內」及「經常居住我國境外」?

「經常居住我國境內」是指下面2種情形:

- 死亡事實發生前2年內,在中華民國境內有住所,也就是有戶籍登記的人。

- 在中華民國境內沒有住所但是有居所,而且在死亡事實發生前2年內,已經在中華民國境內居住停留超過365天,都算是「經常居住我國境內」。(只要有戶籍沒遷出到國外),都算是經常居住在我國境內。

而所謂「經常居住我國境外」,就是指不屬於前面所講的情況。

案例說明

某甲自111年1月1號出境,113年2月1號在美國過世,期間都未曾回到台灣(前後長達2年多居住在國外),所以甲之戶籍已被遷出國外,而甲之繼承人有配偶及2名成年子女,甲之父親已過世而母親還健在。

於申報遺產稅時,列報配偶扣除額553萬元、直系血親卑親屬扣除額112萬元(56萬元×2人)及父母扣除額138萬元,但亡者甲因無戶籍(遷出國外)且死亡前兩年內在境內累積停留低於365天,屬「經常居住我國境外的國民」,因此列報的803萬元全數遭國稅局剔除,並補繳遺產稅。

另外,大家可能會好奇,經常居住在境外之國民,其指定受益人之人壽保險給付是否一樣不計入遺產總額課稅?

同系列文章搶先看:【115年最新-遺產稅之「免稅額」為多少,「扣除額」為多少?|全謹代書】

同場加映:【人在國外海外無法回台辦理「拋棄繼承」或「繼承」-代辦費用】

原則上,非經常居住在我國境內之國民,其指定受益人之人壽保險給付亦無需計入遺產總額課稅。

某甲自111年1月1號出境,113年2月1號在美國過世,期間都未曾回到台灣(前後長達2年多居住在國外),所以甲之戶籍已被遷出國外,而甲之繼承人有配偶及2名成年子女,甲之父親已過世而母親還健在。

於申報遺產稅時,列報配偶扣除額553萬元、直系血親卑親屬扣除額112萬元(56萬元×2人)及父母扣除額138萬元,但亡者甲因無戶籍(遷出國外)且死亡前兩年內在境內累積停留低於365天,屬「經常居住我國境外的國民」,因此列報的803萬元全數遭國稅局剔除,並補繳遺產稅。

另外,大家可能會好奇,經常居住在境外之國民,其指定受益人之人壽保險給付是否一樣不計入遺產總額課稅?

同系列文章搶先看:【115年最新-遺產稅之「免稅額」為多少,「扣除額」為多少?|全謹代書】

同場加映:【人在國外海外無法回台辦理「拋棄繼承」或「繼承」-代辦費用】

原則上,非經常居住在我國境內之國民,其指定受益人之人壽保險給付亦無需計入遺產總額課稅。

.png)