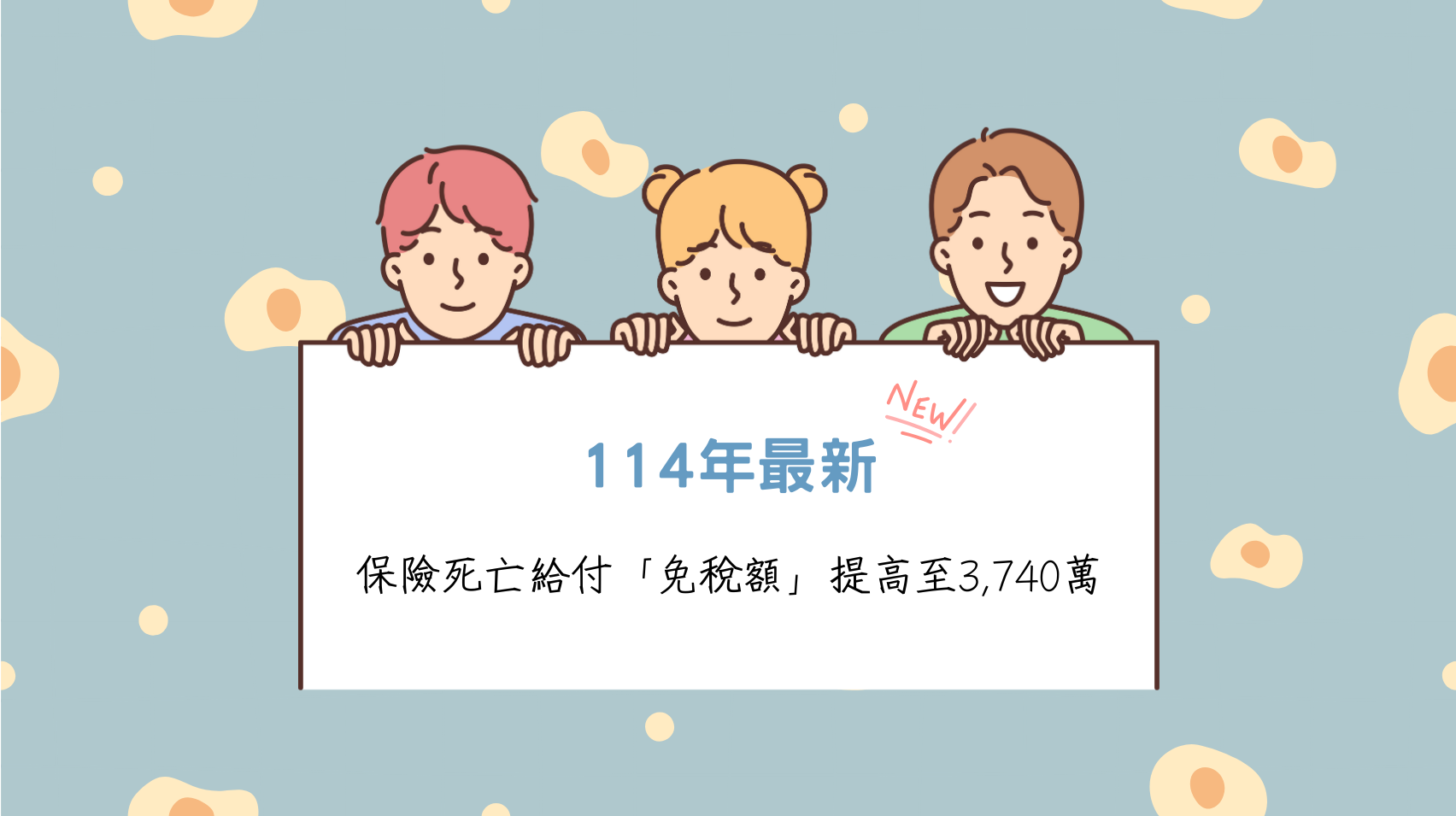

保險給付免納所得稅,但需要注意最低稅負制(個人所得稅)

- 依《所得稅法》第4條,保險給付免納所得稅,所以無論是身故保險金,或是還本型保險給付生存保險金,(未超過3740萬)皆免納所得稅。

- 保險給付雖然免納所得稅,但仍然需要注意是否有最低稅負制的問題。

- 依照所得《基本稅額條款》當「受益人」領取「特定的保險」給付時,必須計入基本所得額計算是否應該要繳納最低稅負的所得。

注意,保險金在稅負上可從「所得稅」及「遺產稅」兩個觀點探討。儘管指定受益人之保險金不計入遺產總額,但需要計入個人所得稅!如同上述所說,超過免稅額3,740萬元,則超過的部分需要計入所得稅計算。

實質課稅原則(遺產稅)

剛剛說的免稅額調整是指個人所得稅的部分,這邊則帶到一個在講身故保險金是否要課徵遺產稅時,經常提到的重要議題:實質課稅原則。

當要保人與被保險人為同一人,根據《保險法》第112條規定,給付給指定受益人的身故保險金是不須計入遺產稅!不過其前提是「不可以違反實質課稅原則」,若違反了,則需要面臨補徵大筆遺產稅。

所謂實質課稅原則,指的是基於平等原則,課稅與否應該視「實質的經濟情況與利益」,而非由形式、外觀來判斷,目的是為了阻絕納稅人規避稅捐,以促進租稅公平。

違反實質課稅原則主要有以下情況:帶病投保、高齡投保、短期投保、鉅額投保、躉繳投保(一次繳清保費)、密集投保、舉債投保、繳納的保費大於或等於保險金額等8大情況。國稅局若查到民眾有上述違反實質課稅原則的行為,則可能被依照規定課徵遺產稅!

補充說明:想規避遺產稅還是為了預留稅源?

其實也有部分的人進行投機性的短期投保、鉅額投保等,是為了給繼承人預留稅源繳納遺產稅!即便事後被國稅局認定違反了實質課稅原則,但繼承人早已拿到這筆理賠金,手上持有現金可以進行靈活運用,儘管需要繳納遺產稅,也不至於影響日常經濟開銷,亦不會造成要繼承遺產,卻必須先四處籌錢繳納稅費的情況發生。

.png)