在計算契稅、贈與稅、遺產稅或房屋稅時,稅捐機關看的不是市場成交價,而是「房屋評定現值」。「房屋評定現值」是什麼呢?本文將介紹房屋評定現值的概念,並帶您了解:何時需要查詢、如何查詢、計算稅額應時如何對應正確的時間年度。

當我們談到「房屋價值」時,常常會出現兩種不同的概念:一個是「房屋評定現值」,另一個是「實價登錄價格」。

- 「房屋評定現值」主要為稅務計算功能。

- 「實價登錄價格」主要功能在於提供市場行情參考,而非作為房屋稅務評定的直接依據。

一旦房屋所有權移轉,牽涉到稅務計算,不能單純以市場交易行情作為課稅依據,而是需要依照一套稅法用的評價基準來計算相關稅負,例如契稅、贈與稅、遺產稅...等等,這時候就會應用到「房屋評定現值」。

為幫助讀者快速理解什麼是「房屋評定現值」,我們摘要二大重點如下:

1.「房屋評定現值」,主要作為稅務計算時的評價基準。

2.「房屋評定現值」是由地方稅稽徵機關依房屋標準價格、面積、折舊年數、路段率等因素核計而成。上述所提到的房屋標準價格,則是地方政府依房屋的構造、用途、總樓層數等條件,所訂出來的基準單價,單位是每平方公尺的價格。

2.「房屋評定現值」是由地方稅稽徵機關依房屋標準價格、面積、折舊年數、路段率等因素核計而成。上述所提到的房屋標準價格,則是地方政府依房屋的構造、用途、總樓層數等條件,所訂出來的基準單價,單位是每平方公尺的價格。

| 【房屋評定現值】與【實價登錄價格】比較表 | ||

| 比較項目 | 房屋評定現值 | 實價登錄價格 |

| 定義 | 政府依屋齡、地段、建材品質、用途、樓層、折舊等條件核定的價格。 | 實際買賣雙方成交價格,由政府登錄公開。 |

| 功能 | 作為課徵房屋稅、契稅、遺產稅、贈與稅等稅額依據。 | 反映市場行情,提供買賣參考。 |

| 查詢方式 | 地方稅捐稽徵機關、地方稅網路申報作業系統或稅務入口網站。 | 內政部不動產實價查詢服務網https://lvr.land.moi.gov.tw 如有親友、員工、共有人或其他特殊關係間之交易,在此交易備註欄會標註,因為此類交易有可能會偏離市場行情。 |

| 變動趨勢 | 因折舊因素,原則上會越來越低。 | 主要隨市場交易價格波動。 |

三、什麼時候需要查詢「房屋評定現值」?

前述有提,「房屋評定現值」,主要作為稅務計算時的評價基準,而大致上那些情境會因持有房屋、房屋所有權轉移而產生稅負呢?

前述有提,「房屋評定現值」,主要作為稅務計算時的評價基準,而大致上那些情境會因持有房屋、房屋所有權轉移而產生稅負呢?

1. 持有房屋期間,課徵房屋稅

只要名下持有房屋,通常就會依房屋現值作為課稅基礎,按適用稅率計算房屋稅。

2. 房屋買賣、贈與、分割等移轉:課徵契稅 房屋所有權因買賣、贈與、分割等原因移轉時,可能要申報契稅。

而契稅所稱「契價」,原則上以當地不動產評價委員會評定的標準價格為準。買賣、贈與、分割的契稅稅率不同。

▼契稅計算方式請見下表:

| 「契稅」 = 「房屋評定現值」×「契稅稅率」 | ||

| 常見之房屋轉移類型 | 契稅率 | 契稅計算公式 |

| 買賣 | 6% | 房屋評定現值 x 6% |

| 贈與 | 6% | 房屋評定現值 x 6% |

| 分割 | 2% | 房屋評定現值 x 2% |

3. 無償移轉房屋:可能涉及贈與稅

如果是把房屋贈與他人,除了可能有契稅問題外,也可能產生贈與稅;房屋價值計算原則上以贈與時的時價認定,而房屋的時價依法以評定標準價格為準。

4. 所有人死亡,由繼承人承受房屋:可能涉及遺產稅

房屋納入遺產範圍時,遺產稅的財產價值計算,也會以死亡時的時價為準;房屋部分依法以評定標準價格計算。

5. 親屬間的買賣交易:成交價若低於「土地公告現值+房屋評定現值」,將涉及贈與稅

親屬間不動產買賣,需先確認成交價是否低於「土地公告現值+房屋評定現值」。如果成交價低於該金額,國稅局可能會認為差額部分具有贈與性質,進而產生贈與稅問題。

延伸閱讀:買賣不動產價金低於公告現值要申報贈與稅

如果是把房屋贈與他人,除了可能有契稅問題外,也可能產生贈與稅;房屋價值計算原則上以贈與時的時價認定,而房屋的時價依法以評定標準價格為準。

4. 所有人死亡,由繼承人承受房屋:可能涉及遺產稅

房屋納入遺產範圍時,遺產稅的財產價值計算,也會以死亡時的時價為準;房屋部分依法以評定標準價格計算。

5. 親屬間的買賣交易:成交價若低於「土地公告現值+房屋評定現值」,將涉及贈與稅

親屬間不動產買賣,需先確認成交價是否低於「土地公告現值+房屋評定現值」。如果成交價低於該金額,國稅局可能會認為差額部分具有贈與性質,進而產生贈與稅問題。

延伸閱讀:買賣不動產價金低於公告現值要申報贈與稅

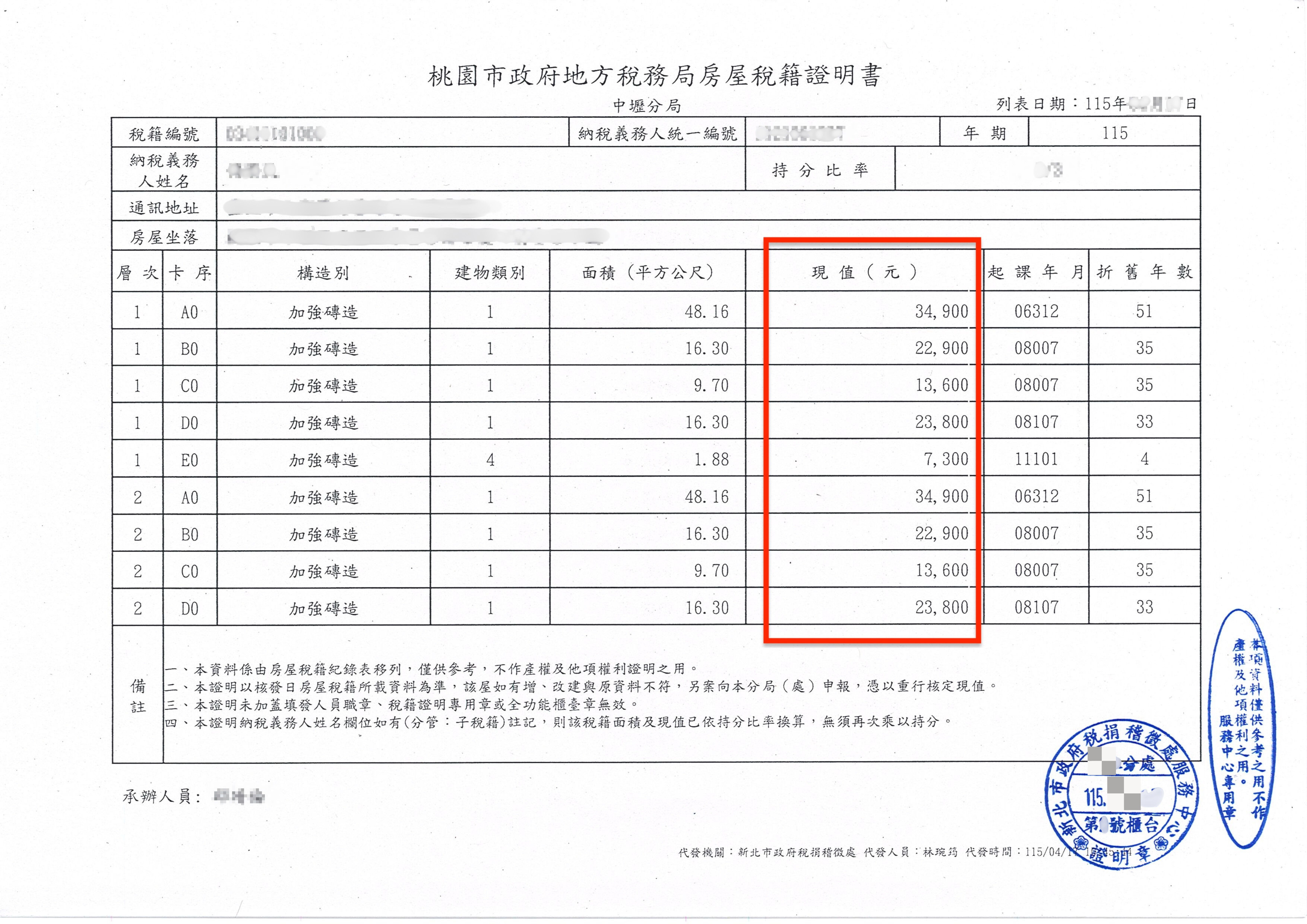

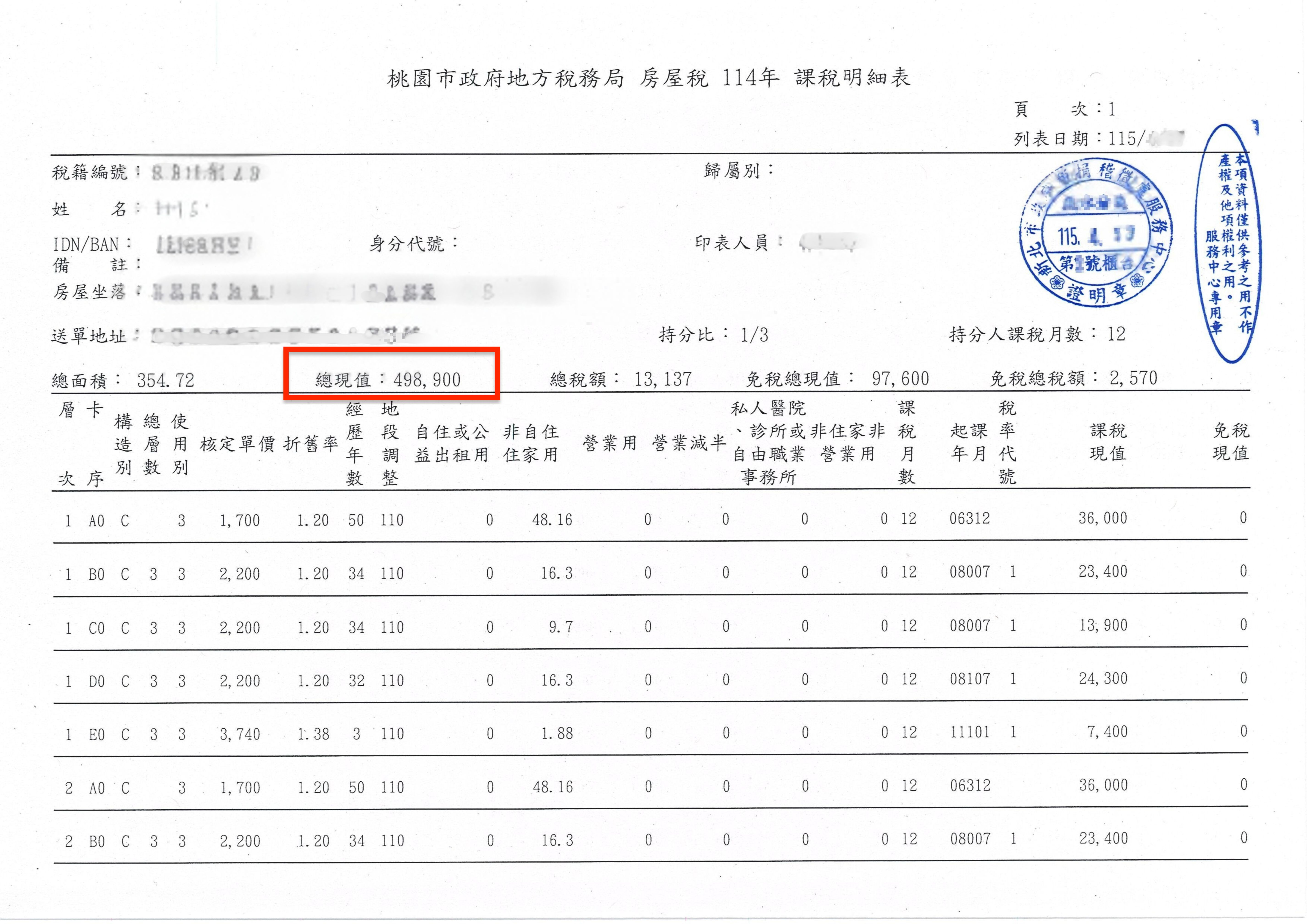

如需查詢「房屋評定現值」,可向稅捐機關申請「房屋稅籍證明書」(下方圖一),其上會記載最新「房屋評定現值」等資料。要留意的是;如為跨年度辦理繼承,需查調過往年度的房屋評定現值,則申請指定年度的「房屋課稅明細表」(下方圖二)。

而向稅捐機關申請的方法有下列幾種:

而向稅捐機關申請的方法有下列幾種:

1. 方法一:臨櫃申請

- 本人查詢,可攜帶身分證及印章親自前往房屋所在地之地方稅捐稽徵機關申請。

- 委託他人(如地政士)代為申請,需備妥委託書(請見下方圖三)、委託人身分證影本、印章;受委託人也須攜帶自己的身分證與印章。

2. 方法二:網路線上申辦(本人)

- 本人查詢,可透過地方稅網路申報作業系統(https://net.tax.nat.gov.tw)或財政部稅務入口網申請查詢,登入方式可使用自然人憑證、健保卡(需註冊)、工商憑證。

- 如委託他人於線上申請查詢,需備妥委託人已簽立之授權書電子檔、身分證件電子檔,代理人將這些資料上傳於地方稅網路申報系統,可代為查調。

▼圖一:房屋稅籍證明書上有房屋評定現值,見紅框處

▼圖二:如查詢過往年份,查調的是「房屋課稅明細表」,其中房屋評定現值,見紅框處

▼圖二:如查詢過往年份,查調的是「房屋課稅明細表」,其中房屋評定現值,見紅框處

▼圖三:如委託他人代為申請「房屋稅籍證明書」、「房屋課稅明細表」(皆為了查詢房屋評定現值),需備妥委託書

.png)

▲如需回到本文開頭目錄處可點此

五、常見問題

1.「房屋評定現值」可透過電話向地方稅捐機關查詢嗎?

建議以本文中提到的臨櫃與線上辦理為主。

各地方稅捐機關辦理方法可能有所落差。實務上,查詢房屋現值仍應以房屋所在地地方稅稽徵機關提供的正式申辦管道為準。

由於房屋現值屬於受保密保護的課稅資料,至少已有臺中市、臺南市、高雄市、新竹市、新竹縣、花蓮縣、嘉義縣、新北市等地方稅稽徵機關公開說明,房屋現值屬應保密之課稅資料,不提供或不宜以電話查詢(2026年7月8日整理資料)。如有少數承辦單位接受電話查詢,也會進一步要求查詢者傳真或email相關身份證明文件與委託書。

2. 贈與房屋時,應查詢哪一年度的房屋評定現值?

1.「房屋評定現值」可透過電話向地方稅捐機關查詢嗎?

建議以本文中提到的臨櫃與線上辦理為主。

各地方稅捐機關辦理方法可能有所落差。實務上,查詢房屋現值仍應以房屋所在地地方稅稽徵機關提供的正式申辦管道為準。

由於房屋現值屬於受保密保護的課稅資料,至少已有臺中市、臺南市、高雄市、新竹市、新竹縣、花蓮縣、嘉義縣、新北市等地方稅稽徵機關公開說明,房屋現值屬應保密之課稅資料,不提供或不宜以電話查詢(2026年7月8日整理資料)。如有少數承辦單位接受電話查詢,也會進一步要求查詢者傳真或email相關身份證明文件與委託書。

2. 贈與房屋時,應查詢哪一年度的房屋評定現值?

應以贈與契約書所載的「立約日」之「所屬年度」為準。

要注意的是,因房屋評定現值之所屬期間劃分方式為:自「前一年」7月1日至「當年」6月30日止適用「當年」,因此稅務計算方式如牽涉到房屋評定現值,要留意是否所屬期間為跨年度。

例如,A君受贈與一間房子,贈與契約書載明立約日在民國114年10月15日,這時間已逾當年(114年)6月30日,落點在114年7月1日至115年6月30日之區間,在查詢房屋評定現值時,適用115年期。

3. 繼承房屋時,如果死亡日、申報遺產稅與辦理繼承登記時間跨年度,應查詢哪一年度的房屋評定現值?

原則上,應以被繼承人死亡時所適用的房屋評定現值為準。

需注意的是,房屋評定現值之所屬期間劃分方式為:自「前一年」7月1日至「當年」6月30日止適用「當年」,因此稅務計算方式如牽涉到房屋評定現值,要留意是否所屬期間為跨年度。

舉例說明,如果被繼承人死亡日為114年10月15日,這時間已逾114年6月30日,落點在114年7月1日至115年6月30日之區間,繼承人在查詢所繼承之房屋評定現值時,適用115年期。

▲如需回到本文開頭目錄處可點此

.png)

.png)

.png)