一、什麼是「以房養老」?

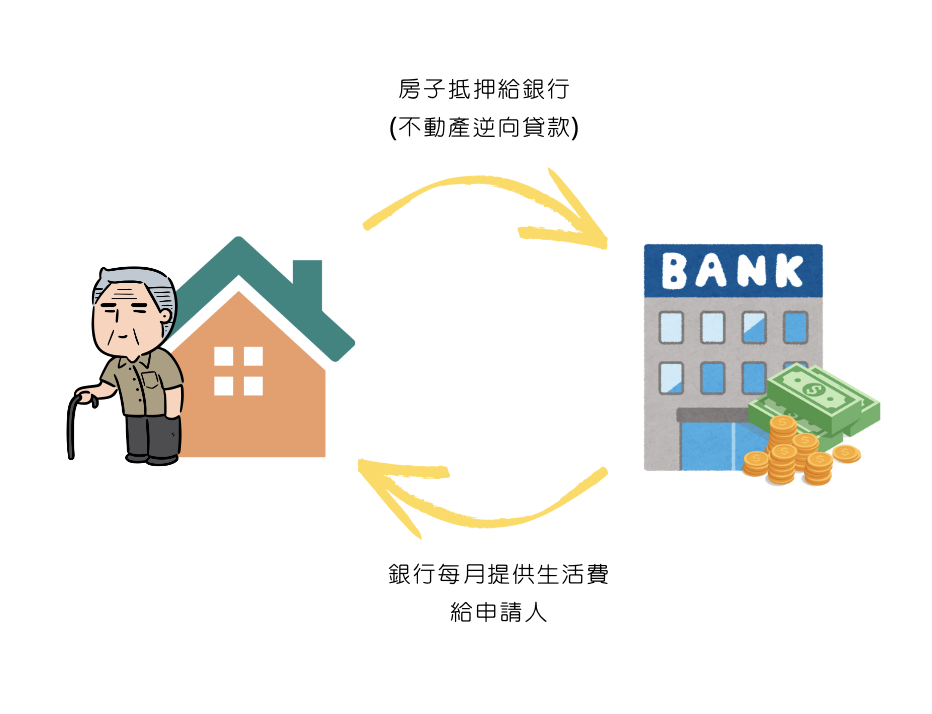

指一定年齡以上的房屋所有權人將房屋設定抵押給銀行,房屋進行鑑價後估算放貸額度,再由銀行分期給付,每月給房屋所有權人生活費及養老金。而不像一般的房貸需要按月還款(本金及利息)。

「以房養老」適合已退休無穩定收入來源且名下只有一棟房產的獨居長者,其可用「以房養老」貸款來支付日常生活與醫療費用等。申請人同時又可以繼續住在自己熟悉的家裡,同時獲得生活費,享有安心的晚年生活。

二、「以房養老」和一般房貸比較

「以房養老」屬於不動產逆向抵押貸款,其和一般房貸最大的不同之處在於還款和撥款的方式不同,一般房貸的話,銀行是一次性撥貸所有額度給借款人,借款人每月支付本金和利息給銀行;「以房養老」的撥款方式是分期性的,銀行每個月給借款人一筆錢,直到貸款期限屆滿或是借款人死亡。以房養老的貸款期限屆滿後,如果想要保留該房屋,必須一次清償剩餘的貸款金額;若借款人死亡,就由其繼承人來償還剩下的房貸。

指一定年齡以上的房屋所有權人將房屋設定抵押給銀行,房屋進行鑑價後估算放貸額度,再由銀行分期給付,每月給房屋所有權人生活費及養老金。而不像一般的房貸需要按月還款(本金及利息)。

「以房養老」適合已退休無穩定收入來源且名下只有一棟房產的獨居長者,其可用「以房養老」貸款來支付日常生活與醫療費用等。申請人同時又可以繼續住在自己熟悉的家裡,同時獲得生活費,享有安心的晚年生活。

二、「以房養老」和一般房貸比較

「以房養老」屬於不動產逆向抵押貸款,其和一般房貸最大的不同之處在於還款和撥款的方式不同,一般房貸的話,銀行是一次性撥貸所有額度給借款人,借款人每月支付本金和利息給銀行;「以房養老」的撥款方式是分期性的,銀行每個月給借款人一筆錢,直到貸款期限屆滿或是借款人死亡。以房養老的貸款期限屆滿後,如果想要保留該房屋,必須一次清償剩餘的貸款金額;若借款人死亡,就由其繼承人來償還剩下的房貸。

| 以房養老 V.S. 一般房貸 | ||

|---|---|---|

| 以房養老 | 一般房貸 | |

| 借款目的 | 晚年的生活費 | 購屋、投資、周轉 |

| 適用年齡 | 55歲以上長者 | 18~65歲 |

| 銀行撥款方式 | 分期性撥款 | 一次性撥款 |

| 申請人還款方式 | 借款人過世或貸款期間結束後再一次償還本金與利息 | 貸款期間內按月償還本金與利息 |

| 貸款期限 | 最長 30~35 年, 年齡加貸款年限不低於一定年數 |

20~40年 |

| 抵押權順位 |

|

|

| 還款能力 | 不評估 | 須提供相關證明 |

| 收入負債比 | 不評估 | 依銀行規定 |

| 信用狀況 | 不評估 | 須信用正常 |

| 提供保證人 | 僅一般保證人(申請人信用很差時) | 一般或連帶保證人 |

| 貸款餘額 | 逐年增加 | 逐年減少 |

| 利息 | 約2.338%~4% | 約2.3%~3.2% |

| 貸款成數 | 平均約5~6成,最高7成 | 約7-8成 |

| 通知義務人 | 需指定法定繼承人或第三人(無繼承人時) | 無須指定 |

| 央行信用管制 | 沒有管制 | 受管制 |

- 貸款對象:須為信用正常且具完全行為能力之本國自然人。

- 受監護宣告人:因失智或中風導致精神障礙或心智缺陷而不能表示自己的意思,而受監護宣告,成為無行為能力人。

- 若長者受監護宣告,銀行不接受監護人代為辦理以房養老。

- 年齡限制:55歲以上,大多在60~65歲。(依申貸銀行規定)

- 貸款年限:最長30~35 年,年齡加貸款年限不低於一定年數。(依申貸銀行規定)

- 所有權及用途:原則上房屋須為申請人「單獨所有」且用途為「自住」。

- 貸款成數:約為房屋價值的5~6成,最高7成。(依申貸銀行規定)

優點

- 房屋自用:申請人得保有房屋的所有權和使用權,可以繼續住在自己的家。

- 固定金流:每個月銀行撥款取得固定的生活費

- 不須每月還款本金及利息。

- 原則上申請以房養老貸款,不用再提供保證人。

- 申請人即便無還款能力沒有工作,仍得申請。

- 非一次貸款取得大筆現金,不易被不肖子女或第三人誘拐詐騙。

- 減少子女負擔:減輕晚輩孝親費用,享有尊嚴晚年生活。

缺點

- 利息較高:實領款項因利息逐年增加而減少。

- 年限衍生問題:貸款年限屆滿後,繼承人需清償貸款才能保留住房子。

- 銀行審核嚴格:以房養老貸款的還款風險較一般房貸高,銀行並沒有這麼積極承辦該業務。

- 如果申請人沒有繼承人或第三人(沒有繼承人的情況)願當以房養老房貸的通知義務人,就無法申請此貸款。

五、房屋為共有是否可以申請?

- 金融機構無法接受共有的產權來申請以房養老房的房貸。

- 共有的型態無論是分別共有或公同共有都無法申請以房養老。

►延伸閱讀:什麼是分別(持分)共有及公同共有?

- 當然可以。

- 借款人仍在世:

- 如果借款人有資金的需求,可以出售自己的房子來清償以房養老的房貸。

- 例如改變心意想要入住養生村或安養中心,而出售該不動產。

- 借款人過世後:

- 繼承人繼承後,可以出售該房子來償還以房養老的貸款。

- 如果繼承人想要繼續使用該房子,也可以選擇清償貸款或再重新申請新的貸款來清償以房養老的貸款。

七、「以房養老」貸款試算,每月可領多少養老金?

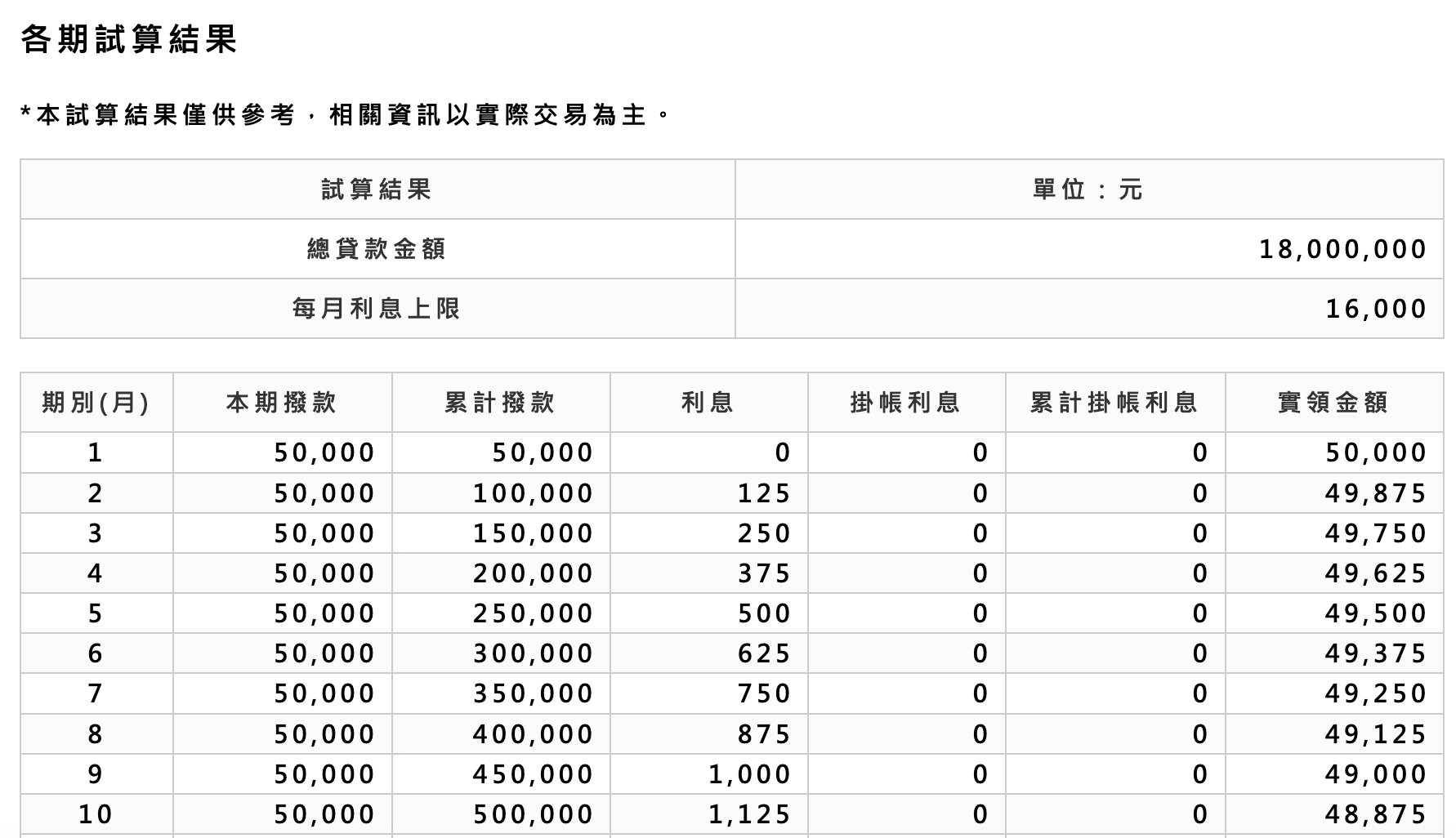

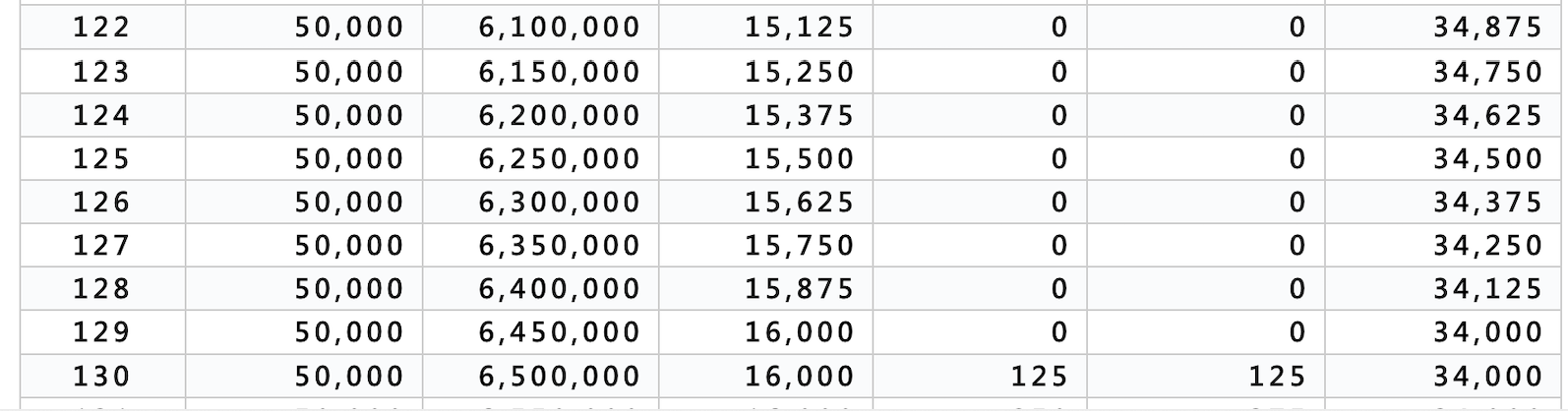

假設申請人有一棟價值2000萬元的房屋,其年齡為65歲,申請30年貸款,貸到95歲為止,以房養老的核貸成數大約是房屋價值的5~6成,部分銀行可貸到7成。若以6成來計算,價值2000萬的房屋可以貸到1800萬,如果以3%的利息來計算,申請人第一期約可收到50000元,但隨著利息逐年增加,申請人實領的金額便會逐年遞減,從第11年開始,大約就會變為35000元,因此,若希望前期就能領到50,000元,房屋價值至少要在3000萬~3,500萬元以上。

(略)

八、「以房養老」的貸款流程?

- 借款人必須符合該銀行規定的以房養老申請條件。

- 借款人選擇符合申辦資格及適合條件的銀行來申請貸款。

- 金融機構確認借款的貸款金額、利率及貸款年限等。

- 核准對保,借款人需攜帶以下文件至銀行:

- 印鑑證明一份(建議指定用途)

- ►延伸閱讀:印鑑證明是什麼?如何申請呢?

- 印鑑章

- 身分證正本

- 印鑑證明一份(建議指定用途)

- 對保時,通知義務人(通常為借款人之繼承人或第三人)也需到場並於借款契約書上親簽,了解自身的義務。

- 對保時,律師同時到場見證,確保貸款人及通知義務人都能完全瞭解以房養老貸款契約的內容,以避免後續的爭議。

- 承辦代書至地政事務所辦理抵押權設定登記給銀行

- 銀行按借款契約每月撥款給借款人。

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)