上一篇大家瞭解了購屋時很重視的房貸成數,那房貸寬限期應該也是很常聽到的一個名詞。本文將介紹房貸寬限期的相關資訊、適合族群及優缺點有哪些!

|目錄|

【房貸寬限期】是什麼?

俗稱還息不還本,是指貸款初期,借款人只需支付利息,不用償還本金的一段時間;一般來說是 2~3 年,最長可以申請到 5 年,視銀行與貸款方案而定。目的是讓借款人在前期沒有那麼大的還款壓力,有更多的財務喘息空間。

但看似美好的寬限期,能減輕借款人前期的房貸負擔。那寬限期申請越長越好嗎?注意唷~美好的只有「前期」,寬限期一結束,就要按照合約上的攤還本金與利息來繳納房貸。本金還款時間會變短,因此每月貸款負擔會增加。以下就透過案例來分析房貸寬限期的優缺點吧!

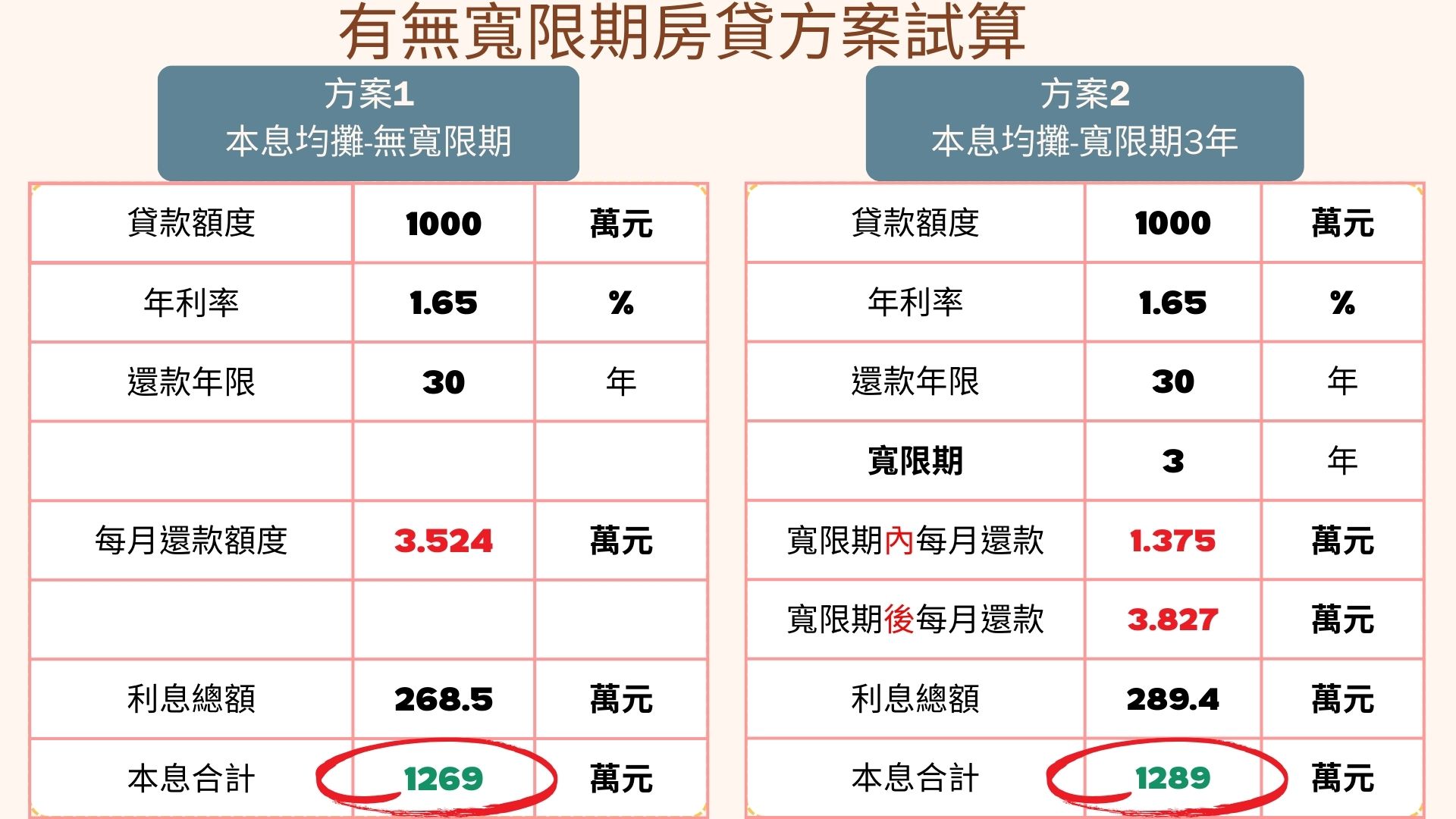

以有無寬限期試算

假設貸款額度 1,000 萬元,利率 1.65% ,還款年限 30 年。以有無寬限期的兩個貸款方案來比較:

- 寬限期間貸款負擔輕(前期)

寬限期方案前 3 年每月僅需還款 13,750 元,比一般房貸每月還款額度少 6 成左右。

- 寬限期後貸款負擔增加

寬限期後每月本息負擔較一般房貸高出 3,030 元。主要原因是寬限期間還息不還本,因此本金需要在 27 年內攤還。寬限期並不是延長貸款期限,而是借款人需在更短的時間內將房貸的本金繳完,相較之下一般房貸的本金還款期間則是有完整的 30 年,每月負擔還比較輕鬆一點。

- 總貸款額度增加

寬限期貸款的本息總額比一般房貸的本息總額高出 20.9 萬元。主因是多付了 3 年利息,且寬限期後本金佔比加重,因此利息也較高。

≈小結:房貸寬限期內,每月負擔輕,但房貸寬限期後,不只本金佔比加重,利息也較高。總貸款額度增加,以案例來說本息總額就高出 20.9 萬元。

簡易瞭解整理如下:

寬限期的優點

✅ 降低初期還款壓力:只需支付利息,減輕每月負擔。

✅ 資金運用更彈性:可將資金用於裝潢、投資或其他用途。

✅ 有助於初期財務規劃:適合剛買房、收入尚未穩定的人。

✅ 資金運用更彈性:可將資金用於裝潢、投資或其他用途。

✅ 有助於初期財務規劃:適合剛買房、收入尚未穩定的人。

針對這一特性,其實很多投資客或有特殊考量的人,都可以善用寬限期方案進行房貸操作。例如投資客,購入房子出租當房東,若能在1~2年內找到房客,等於接下來就是房客一起幫忙繳房貸 !

寬限期的缺點

❌ 總利息支出較高:本金未減少,後續利息會更多。

❌ 未來還款壓力大:寬限期結束後,本金+利息的每月還款會變多。

❌ 影響房貸總額:若一直只繳利息,貸款期滿時仍需還清全部本金。

❌ 未來還款壓力大:寬限期結束後,本金+利息的每月還款會變多。

❌ 影響房貸總額:若一直只繳利息,貸款期滿時仍需還清全部本金。

若你是小資族,且未來漲薪幅度不高的狀況下,背負高額房貸又選擇寬限期,長期而言,其實會讓房貸負擔增加不少的,壓力反而大。

【房貸寬限期】適合哪些族群?

若你購買房屋的目的是為了投資又或者是換屋族,不久就會售出舊屋,預計能在未來 2 ~ 5 年獲得大筆資金,是可以考慮申請房貸寬限期。

⇒此時要特別注意房地合一稅哦~

⇒此時要特別注意房地合一稅哦~

也因為寬限期並非是延長貸款期限,而是借款人需在更短的時間內將房貸的本金繳完。因此,並不推薦一般的上班族申請房貸寬限期!投資客、換屋族,或確定未來有大筆資金入帳者才是申請房貸寬限期的最適合族群。

✅ 預期短期內有大筆收入進帳(如年終獎金、投資回報)

3-5 年內收入預期大幅增加的族群

若目前手頭自備款不足,的確適合透過寬限期,用時間換取還款空間的方式,來進行理財操作。也建議在寬限期間若有大筆收入,可以提早還款,並在寬限期屆滿後,向銀行申請重新計息,要求更低的利率。

-

做生意的自營商,預期能在寬限期間賺到一桶金

-

年資期滿薪資大幅躍升的人

-

業務工作,預期未來能進帳大筆業績獎金者

✅ 投資型買房者,希望先用資金做其他投資(投資客)

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

.jpg)