扣繳憑單是什麼?

根據《所得稅法》第88條規定,由支付所得的一方(通常是僱主、機構或支付報酬的單位)在支付給個人或公司款項時,按照稅法規定先行扣取一定比例的稅款,並代為繳納至稅務機關後,向被扣稅的個人或單位出具的憑證。

扣繳憑單的主要功能

- 記錄稅款扣繳情況:憑單詳列了支付金額、扣繳金額及相關稅務資訊,作為稅款扣繳的證明。

- 申報用途:受款人可以利用扣繳憑單上的資料,在年度申報綜合所得稅時申報收入和已扣繳的稅款。

- 稽核依據:稅務機關可以藉此確認支付方是否履行扣繳義務,也能核對受款人的申報內容。

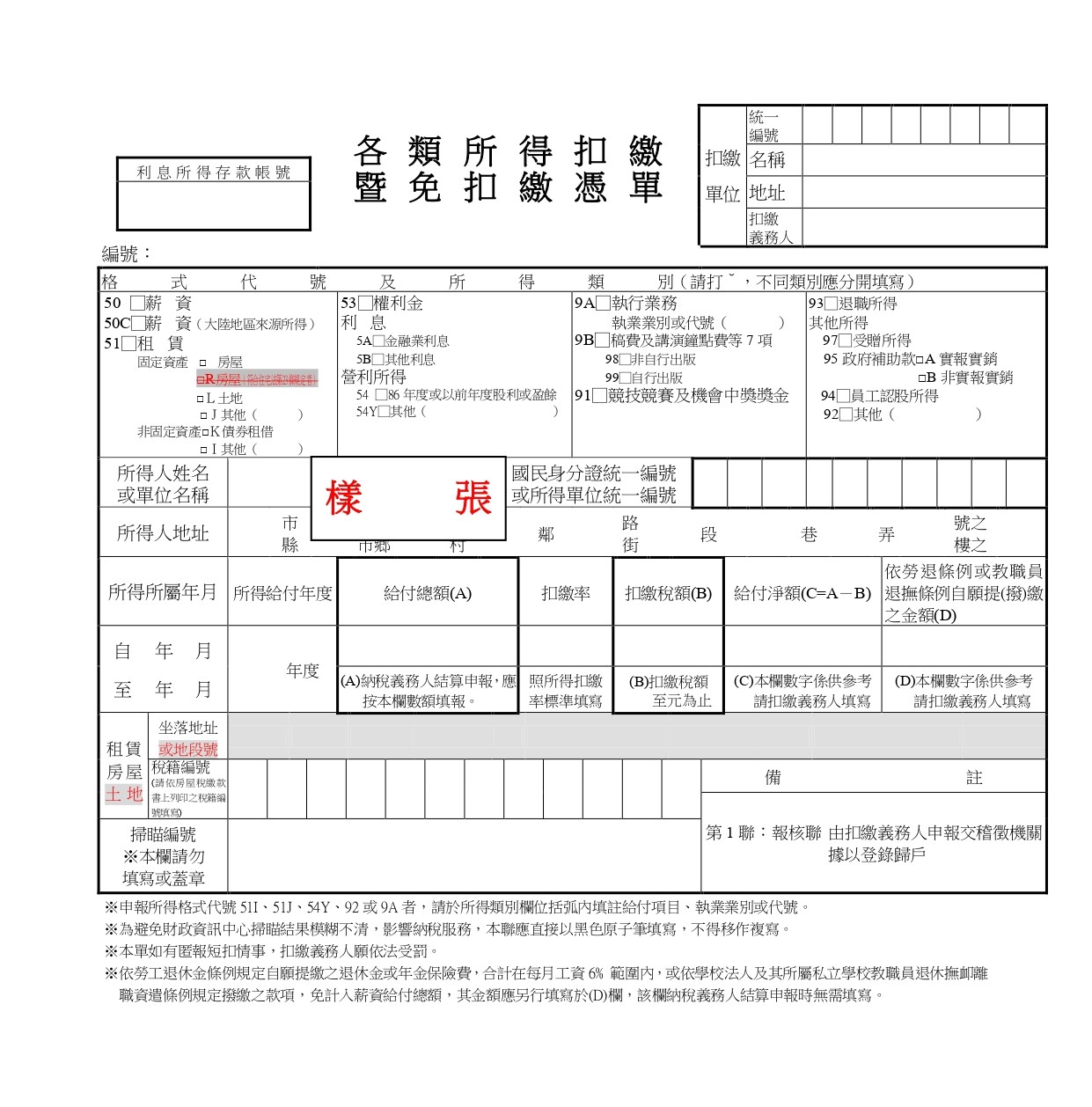

扣繳憑單的內容有哪些

- 支付單位資料:支付單位的名稱、統一編號。

- 所得人資料:所得人的姓名、身分證號或統一編號。

- 支付金額:如薪資、佣金、利息、租金等各類所得。

- 扣繳稅款:按規定扣繳的稅額。

- 相關期間:例如所得發生的年度或月份。

- 其他備註:如稅率、扣繳類別等。

圖片來源:財政部北區國稅局

扣繳憑單所得代號整理

| 代號 | 所得類別 | 內容項目 |

| 50 | 固定薪資 | 每月薪水收入 |

| 50 | 獎金 | 年終獎金、考績獎金 |

| 9A | 執行業務所得 | 律師、會計師、建築師、技師、醫師、藥師、著作人、代書、工匠和表演人等職業的執行業務收入 |

| 9B | 執行業務所得 | 稿費、演講費、演講鐘點費、教師升等著作審查費、畢業論文指導費、審查費 |

| 51 | 租金收入 | 房屋、車位、土地租金 |

| 53 | 權利金 | 以專利權、商標權、著作權及各種特許權利,供他人使用而取得的報酬 |

| 91 | 競賽或機會中獎獎金 | 抽獎獎金及獎品、各項競技及競賽獎金 |

| 93 | 退職所得 | 退休金、資遣費、退職金、離職金 |

常見類型

- 薪資所得:針對員工薪資扣繳稅款的記錄。

- 利息所得:銀行或金融機構針對利息收入扣稅後出具。

- 股利所得:公司分配股利時,按稅法規定扣稅後提供給股東。

- 其他所得:如租金、專業服務報酬等其他非固定性所得。

申請方式有哪些?

- 向公司申請:通常支付單位會在次年的法定期限內,臺灣較常每年2月底前提供扣繳憑單。如果未收到,可以直接聯繫支付單位的相關部門,請求補發。

- 向國稅局臨櫃申請:到附近的稅稽徵所準備申請書進行申請。

- 線上申請:準備好自然憑證及讀卡機,至財政部稅務入口網進行申請。

.png)