-

-

房客已搬走,但不遷出戶籍,房東該怎麼辦? -全謹代書事務所

-

-

想把房屋或土地分年贈與子女或配偶?本文由 全謹代書事務所 謝敦堯代書帶你一步步瞭解 逐年贈與不動產 的免稅額、土地公告現值計算、案例操作流程,以及可能的風險與節稅落差。精選典型案例,讓你用正確策略傳承資產、降低稅負。

-

強勢打房!央行祭出第六波信用管制措施,變更範圍重點整理

-

繼承的不動產有貸款卻沒有收入可償還,想賣掉該怎麼降低房地合一稅?

-

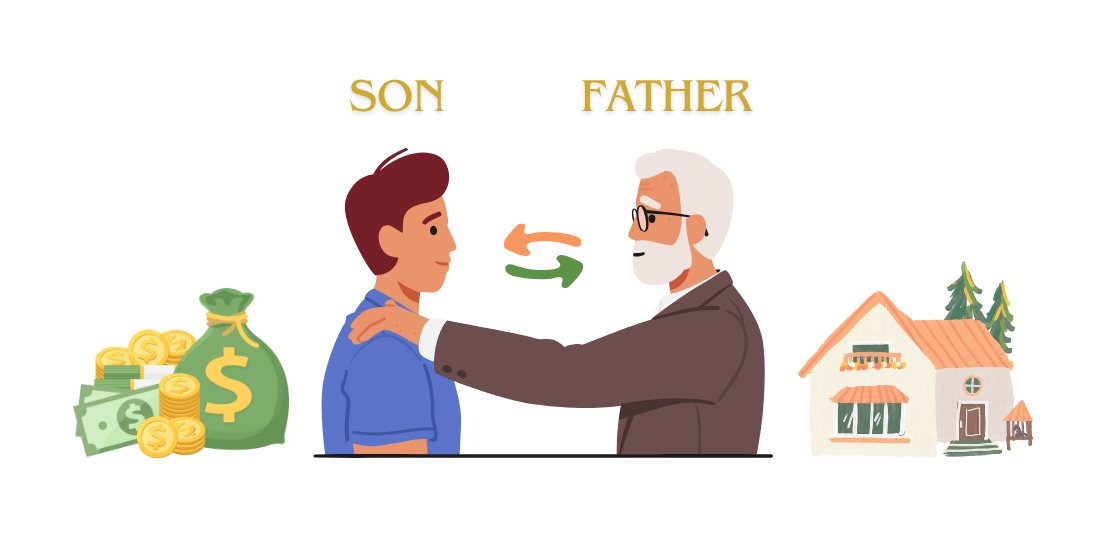

要將房子過戶給子女,想用「新青安房貸」省贈與稅?需注意國稅局和銀行規定大不同

-

父母替子女還房貸可能會課贈與稅,3種情況分析稅負及優缺點

-

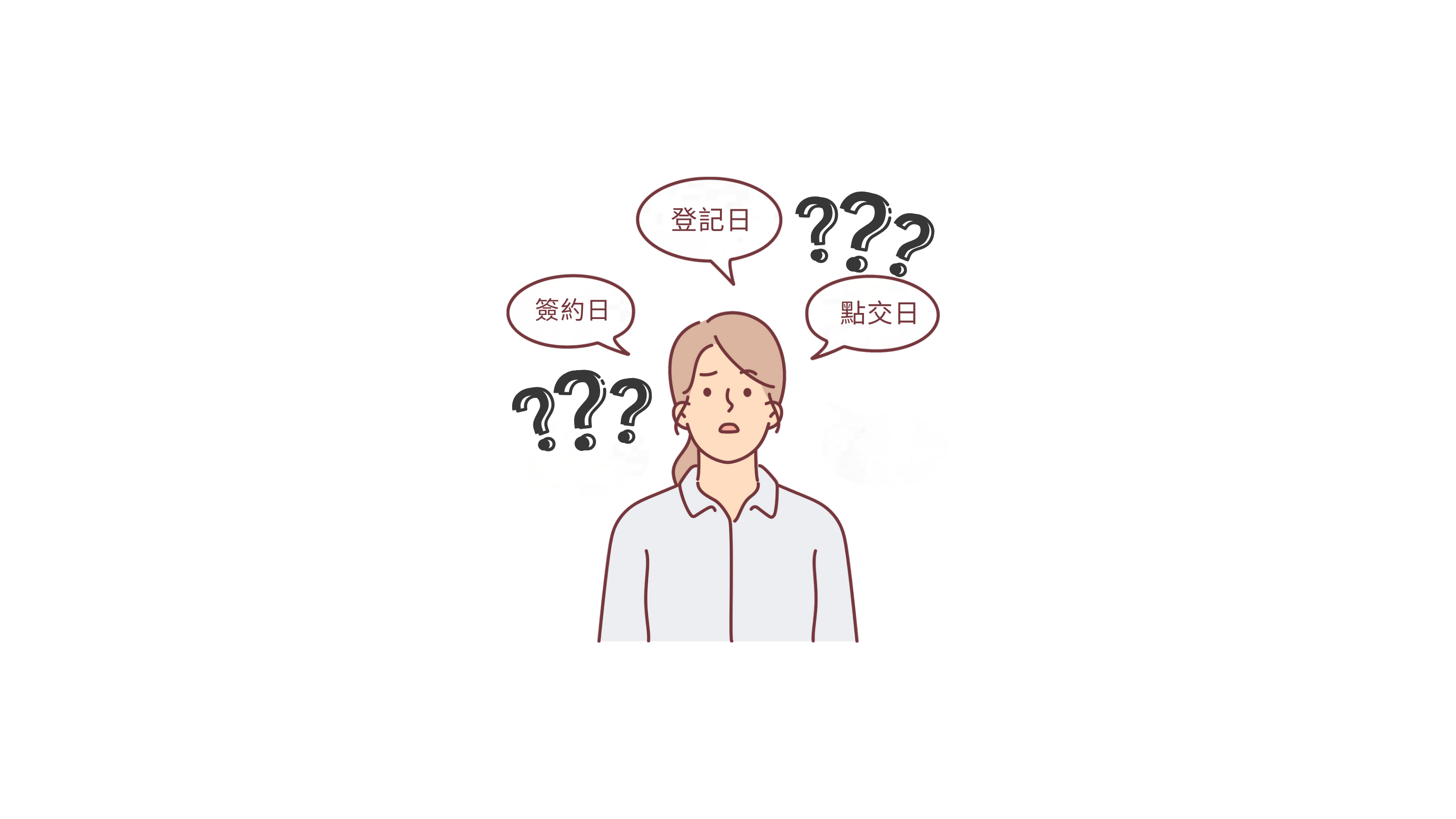

房屋財產交易所得依簽約、登記、點交日,作為申報綜合所得稅基準日?

-

-

兄弟姐妹之間房子過戶該用「贈與」還是「買賣」?兩者方式差異為何?

-

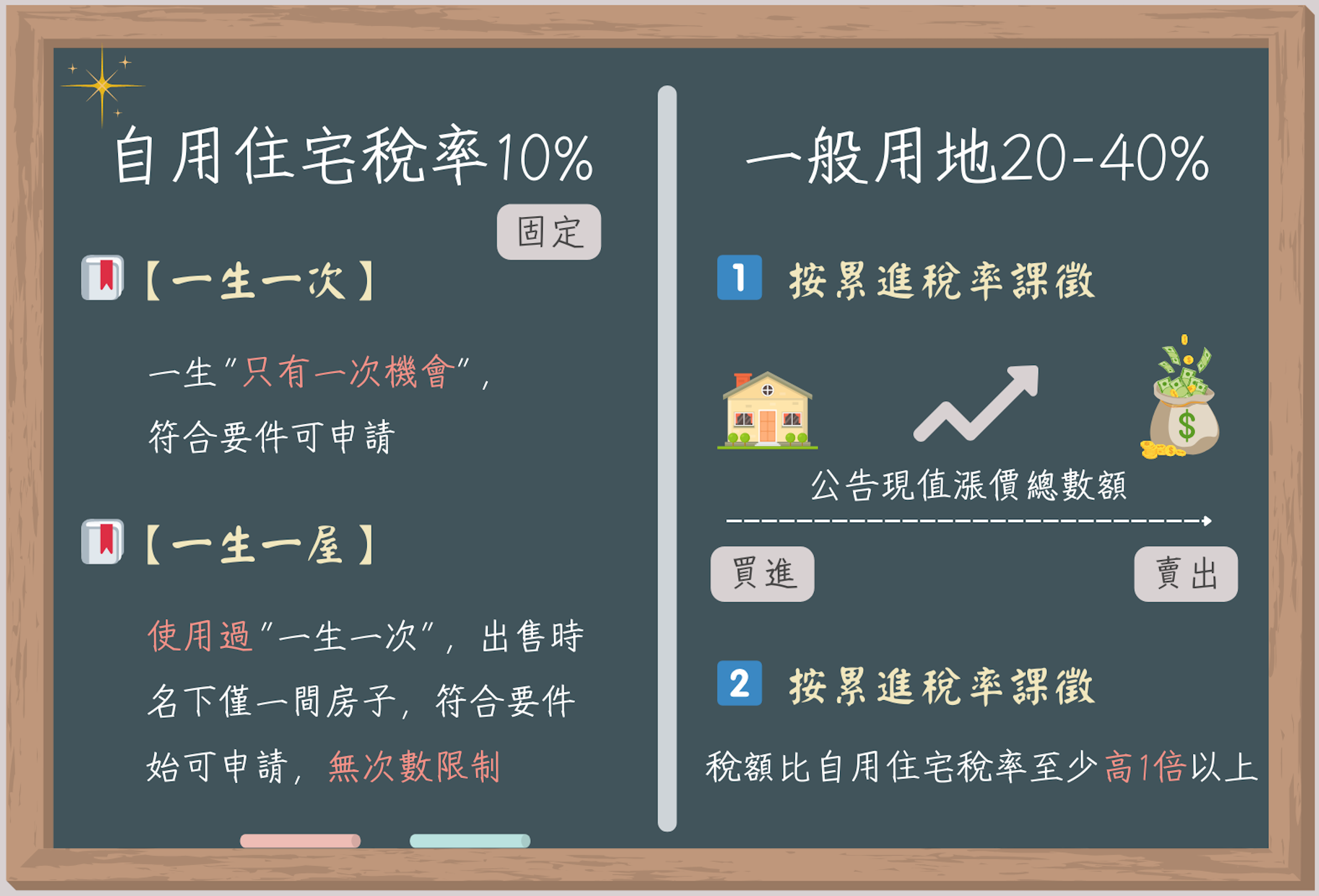

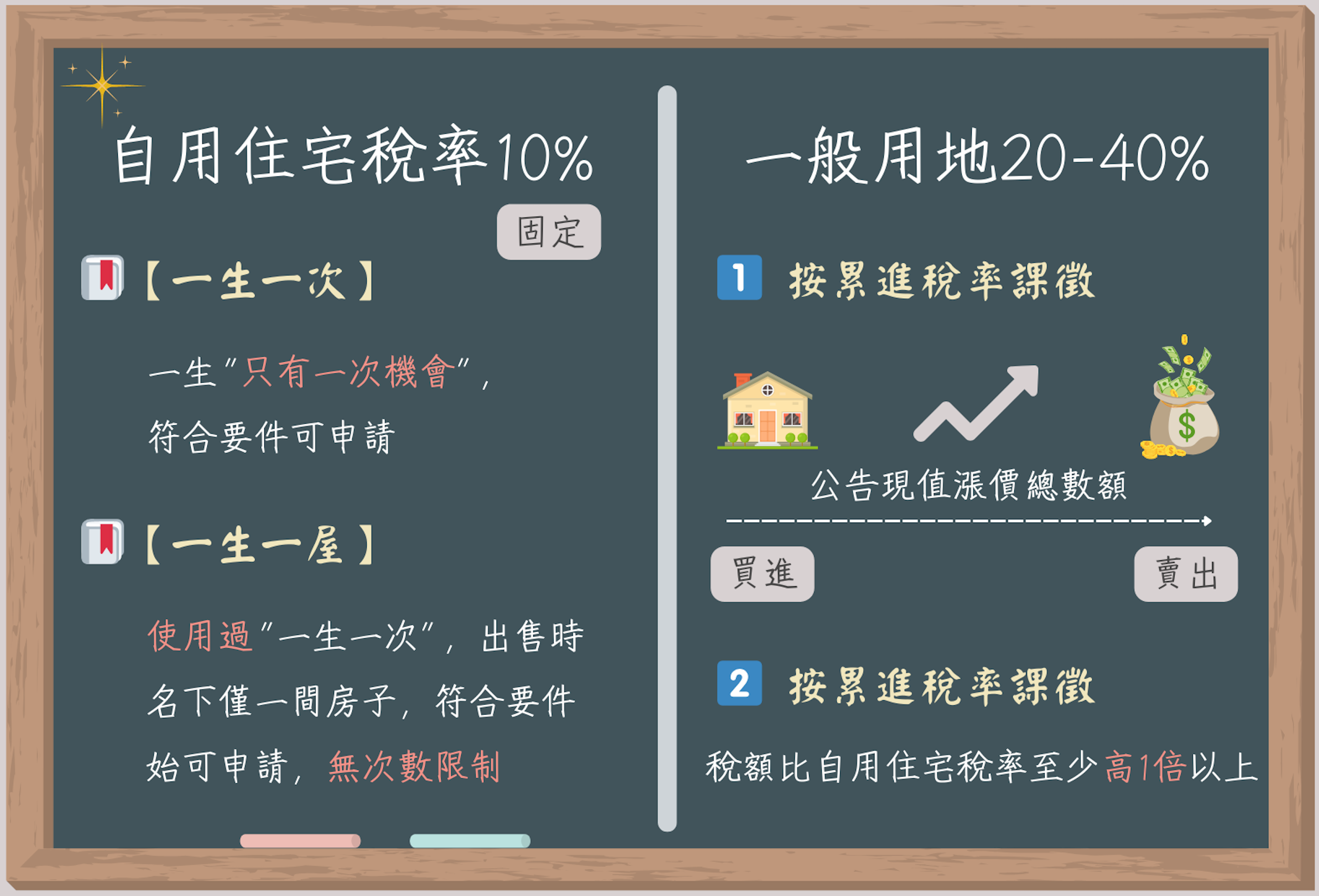

自用土地增值稅稅率介紹:什麼是一生一次、一生一屋 -條件為何?