死亡前2年贈與到底是不是遺產?我們要分別從遺贈稅法、民法和不同身份的角度來進行探討,以了解這個問題的答案。

一、死亡前2年贈與的財產是遺產嗎?

《遺產及贈與稅法》第15條規定

被繼承人死亡前二年內贈與下列個人之財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額,依本法規定徵稅:

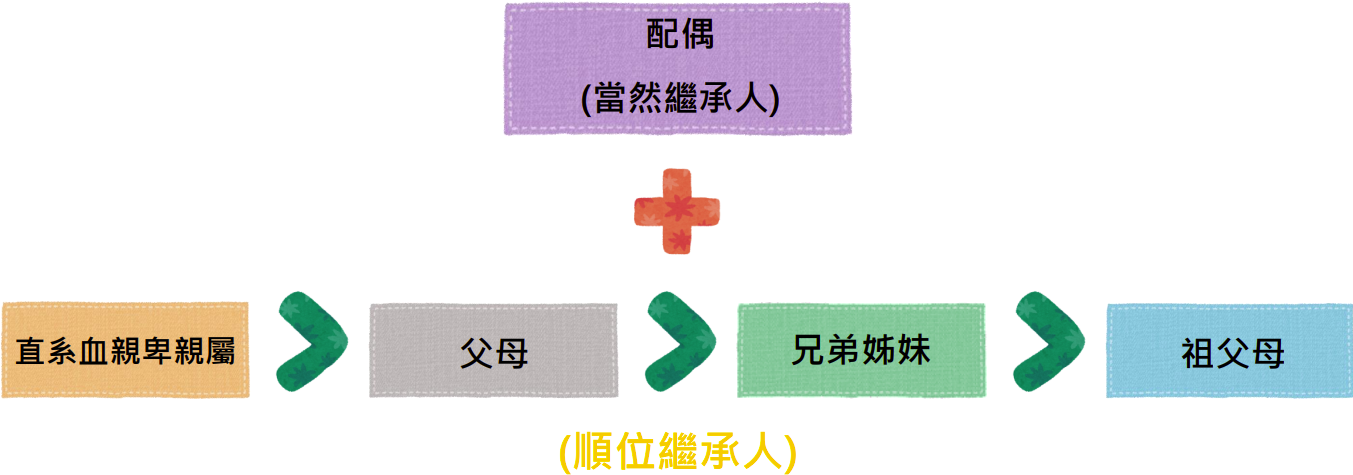

一、被繼承人之配偶。

二、被繼承人依民法第1138條及第1140條規定之各順序繼承人。

三、前款各順序繼承人之配偶。

簡單來說,就是將被繼承人死亡前2年內贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母,和這些親屬之配偶的財產,「視為」遺產,併入遺產總額來課遺產稅。

被繼承人死亡前二年內贈與下列個人之財產,應於被繼承人死亡時,視為被繼承人之遺產,併入其遺產總額,依本法規定徵稅:

一、被繼承人之配偶。

二、被繼承人依民法第1138條及第1140條規定之各順序繼承人。

三、前款各順序繼承人之配偶。

簡單來說,就是將被繼承人死亡前2年內贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母,和這些親屬之配偶的財產,「視為」遺產,併入遺產總額來課遺產稅。

該規定是為了避免被繼承人意圖規避繳納遺產稅而在死前進行脫產的動作,影響的是「該繳納多少遺產稅」,也就是說,被繼承人死亡前2年內贈與給遺贈稅法第15條規定的對象的財產,都需要加回遺產來計算遺產稅,和繼承人間影如何分配遺產沒有直接關聯,實際上被繼承人贈與出去的遺產,繼承人不得主張受贈人拿出來加回遺產分配。

《民法》第1148-1條規定

繼承人在繼承開始前二年內,從被繼承人受有財產之贈與者,該財產視為其所得遺產。

這裡說的「所得遺產」,是只有贈與給「繼承人」的財產才會被視為「所得遺產」,而贈與給「非繼承人」的財產並不會被視為「所得遺產」。需注意的是,此規定是為了保護「被繼承人的債權人」,而非保障繼承人,若其他繼承人要求受贈人把贈與的財產拿回來併入遺產計算是不行的。

舉例來說,某甲的媽媽在死前2年內,曾贈與哥哥房產,某甲根據民法第1148-1條的規定,便以為該房產可以加計回來遺產,然後就可以和哥哥一起分配該房產,然而某甲對這個條文有所誤解,該規定的立法理由為「避免被繼承人在過世前2年,把財產贈與給繼承人,來減少繼承開始時剩餘的遺產,影響到被繼承人的債權人求償權益」,因此該規定其實是為了保護「被繼承人的債權人」,並不是保障繼承人,故某甲不能依據這條規定,來要求哥哥再把該房產拿出來加回遺產和他分配。基本上只要是「合法」的贈與,那財產送出去就是送出去了,其他繼承人不能主張把財產加回遺產分配。

由於現在已經改成全面限定繼承,繼承人「至多」只要以繼承來的遺產償還被繼承人的債務,假如被繼承人將財產都贈與給繼承人,沒有留下遺產,債權人也沒辦法要求繼承人清償,但是民法第1148-1條就是為了保護被繼承人債權人的權益而生,所以就算被繼承人生前把全部財產送給繼承人,債權人還是可以向繼承人求償應得價額。

綜上,遺贈稅法的規定是為了要繼承人多繳遺產稅,被繼承人死亡前2年內贈與繼承人多少財產,就都要加回來遺產總額課遺產稅,並不是讓繼承人多分遺產;民法的規定是為了要繼承人多清償債務,以保障債權人求償的權益。

延伸閱讀:債務人死亡後,債權人該怎麼主張權利?

《民法》第1148-1條規定

繼承人在繼承開始前二年內,從被繼承人受有財產之贈與者,該財產視為其所得遺產。

這裡說的「所得遺產」,是只有贈與給「繼承人」的財產才會被視為「所得遺產」,而贈與給「非繼承人」的財產並不會被視為「所得遺產」。需注意的是,此規定是為了保護「被繼承人的債權人」,而非保障繼承人,若其他繼承人要求受贈人把贈與的財產拿回來併入遺產計算是不行的。

舉例來說,某甲的媽媽在死前2年內,曾贈與哥哥房產,某甲根據民法第1148-1條的規定,便以為該房產可以加計回來遺產,然後就可以和哥哥一起分配該房產,然而某甲對這個條文有所誤解,該規定的立法理由為「避免被繼承人在過世前2年,把財產贈與給繼承人,來減少繼承開始時剩餘的遺產,影響到被繼承人的債權人求償權益」,因此該規定其實是為了保護「被繼承人的債權人」,並不是保障繼承人,故某甲不能依據這條規定,來要求哥哥再把該房產拿出來加回遺產和他分配。基本上只要是「合法」的贈與,那財產送出去就是送出去了,其他繼承人不能主張把財產加回遺產分配。

由於現在已經改成全面限定繼承,繼承人「至多」只要以繼承來的遺產償還被繼承人的債務,假如被繼承人將財產都贈與給繼承人,沒有留下遺產,債權人也沒辦法要求繼承人清償,但是民法第1148-1條就是為了保護被繼承人債權人的權益而生,所以就算被繼承人生前把全部財產送給繼承人,債權人還是可以向繼承人求償應得價額。

綜上,遺贈稅法的規定是為了要繼承人多繳遺產稅,被繼承人死亡前2年內贈與繼承人多少財產,就都要加回來遺產總額課遺產稅,並不是讓繼承人多分遺產;民法的規定是為了要繼承人多清償債務,以保障債權人求償的權益。

延伸閱讀:債務人死亡後,債權人該怎麼主張權利?

二、死亡前2年內贈與不同角度比較

| 死亡前2年內贈與 | |

|---|---|

| 遺產稅 | 平日價併入遺產總額,課徵遺產稅。 |

| 債權人 | 平日價併入遺產總額,有求償權益。 |

| 房型繼承人間 | 平日價不計入遺產總額,不能加回重新分配。 |

《民法》第1148-1條規定

繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。

也就是說,被繼承人在生前基於「結婚、分居、營業」的原因所做的贈與,不限於死亡2年內,都可以加回來到遺產總額,這樣受贈人繼承到的遺產會變少,例如媽媽(無配偶)在生前因為兒子要結婚而贈與他100萬,在媽媽過世後,留下1000萬的遺產,由女兒和兒子共同繼承,那原來因為兒子結婚而贈與他的100萬就要加回遺產,變成1100萬,再除以2,兩人各可以分配550萬,但哥哥之前已經先拿了100萬,故哥哥只能再分450萬。

再舉例:

延伸閱讀:生前贈與和死後繼承該怎麼選?分析不動產、股票、保險要怎麼最省稅

繼承人中有在繼承開始前因結婚、分居或營業,已從被繼承人受有財產之贈與者,應將該贈與價額加入繼承開始時被繼承人所有之財產中,為應繼遺產。但被繼承人於贈與時有反對之意思表示者,不在此限。

也就是說,被繼承人在生前基於「結婚、分居、營業」的原因所做的贈與,不限於死亡2年內,都可以加回來到遺產總額,這樣受贈人繼承到的遺產會變少,例如媽媽(無配偶)在生前因為兒子要結婚而贈與他100萬,在媽媽過世後,留下1000萬的遺產,由女兒和兒子共同繼承,那原來因為兒子結婚而贈與他的100萬就要加回遺產,變成1100萬,再除以2,兩人各可以分配550萬,但哥哥之前已經先拿了100萬,故哥哥只能再分450萬。

再舉例:

延伸閱讀:生前贈與和死後繼承該怎麼選?分析不動產、股票、保險要怎麼最省稅

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)