一、貸款還沒有還清,房子可以過戶嗎?

- 可以。抵押權不會影響所有權的移轉(包含買賣、贈與、繼承等),所有如果房屋上還有尚未清償的貸款,還是可以過戶給他人。

- 銀行房貸的借款契約中並沒有規定貸款尚未清償前不能過戶,而其中針對「擔保物限制處分」的條款,僅只針對「改建、拆除、蓋建、增建」或其他足以減少該房屋價值的行為,這裡的「處分」並不包括贈與、買賣等移轉過戶的行為,主要是為了避免借款人無法清償貸款時,銀行強制執行法拍後,因為房屋有前述行為導致價值縮減而導致拍定價不足清償的結果,故這裡對於該抵押房屋的限制與所有權移轉完全無關。

.png)

二、房屋上還有貸款可以過戶給配偶、小孩或父母嗎?

可以。依民法第867條規定:「不動產所有人設定抵押權後,得將不動產讓與他人。但其抵押權不因此而受影響。」也就是說設定抵押權的不動產就算尚未塗銷還是可以移轉給他人,移轉過戶後抵押權還是存在該不動產上,即便借款人和所有權人不同也不影響,這個規定是為了保護債權人的權益。因此,有抵押權的房屋並不影響過戶,還是可以過戶給配偶、小孩、父母或第三人。

但如果被設定「預告登記」的不動產,在塗銷前,除移轉給預告登記請求權人外是無法移轉給其他人。

請點擊:預告登記全解析!使用情境及申請流程一次看懂!

不動產贈與過戶給配偶

但如果被設定「預告登記」的不動產,在塗銷前,除移轉給預告登記請求權人外是無法移轉給其他人。

請點擊:預告登記全解析!使用情境及申請流程一次看懂!

不動產贈與過戶給配偶

- 先生透過購屋貸款買了一間房子, 因很疼自己的老婆,決定要將該房子贈與給老婆,即使贈與時該房貸尚未還清,一樣可以贈與過戶到太太名下,太太為所有權人,而房貸的借款人一樣還是先生,由先生負責按月償還貸款。

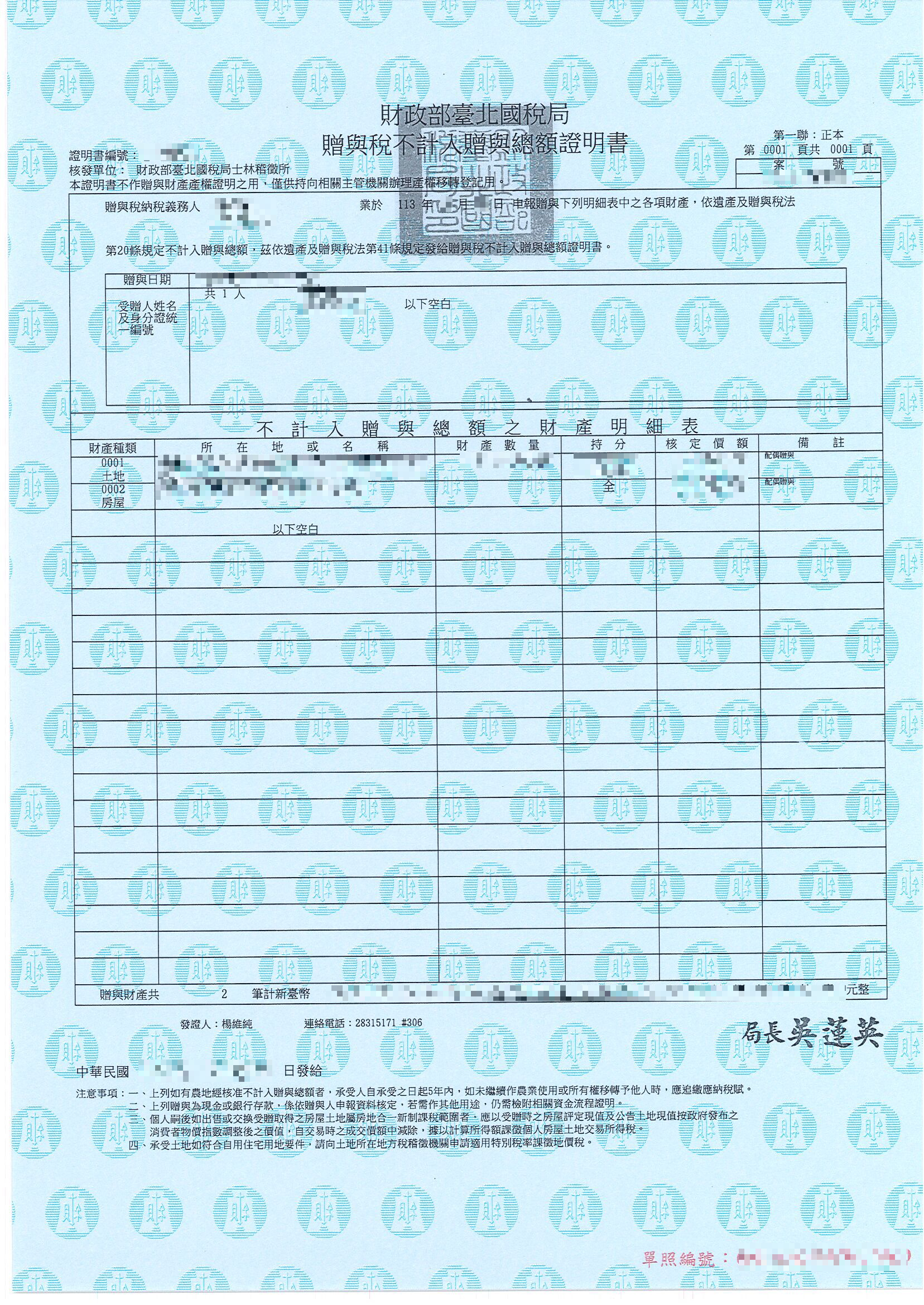

- 依遺贈稅法第20條規定:「配偶相互贈與之財產不計入贈與總額。」也就是說配偶間的贈與,無論不動產的價值有多高,都不用課徵贈與稅。

- 但贈與人先生仍需要申報贈與稅,向國稅局取得「「贈與稅不計入贈與總額證明書」,才能至地政事務所辦理贈與過戶。

- 請參考:夫妻贈與真的不用繳稅嗎?

►範例:贈與稅不計入贈與總額證明書

不動產贈與過戶給子女或晚輩

不動產贈與過戶給子女或晚輩

- 實務上父母可能會先將身上的不動產提前贈與給未成年子女或是還沒有工作或尚未有還款能力的子女或姪子姪女等

- 不論贈與的不動產上面是父母的購屋貸款或是增貸的房貸,在還沒有還清之前,都可以先行贈與給贈與人。

- 贈與過戶後,房貸的借款人仍是父母,不會因為贈與所有權移轉而有所影響。

- 日後父母每年還此房貸的金額就算超過244萬也不會有贈與稅,因為父母是借款人還自己所借的房貸,根本不涉及贈與的行為。

.png)

►案例分享:配偶間贈與有房貸(抵押權)的房屋

三、子女可以用父母的房屋來貸款嗎?

- 可以。金融機構房貸沒有規定借款人和房屋所有權人一定要為同一人,只要房屋所有權人(父母)同意,借款人(子女)可以是其他人。

- 這時候金融機構可能會要求所有權人做房貸的一般保證人,但如果借款人的財資歷夠強,銀行就不會要求做一般保證人,而僅讓所有權人做擔保物提供人。

- 一般保證人:如果借款人不還款時,金融機構可以向一般保證人請求還款,不動產法拍後若仍不足清償房貸,差額的部分一般保證人仍有還款的義務。

- 擔保物提供人:又稱為「物上保證人」,僅以自己之財產設定抵押給債權人,而不負擔任何債務上的保證義務,若債務人不還款時,金融機構只能法拍該抵押的不動產,就算不足清償,差額的部分擔保物提供人也不用償還。

- 需注意的是,雖然房屋所有權人沒有還款的義務,但如果借款人無法按時償還貸款,銀行是可以將該抵押的房屋法拍的。

- 因此只要父母願意,子女是可以取得父母的同意將其名下的房屋抵押給銀行來申請貸款。子女辦理貸款時,父母需一同簽署相關文件,是為了確認其同意將該房屋提供作為抵押品來讓子女向銀行貸款。

四、透過買賣的方式來移轉財產給子女

- 父母(賣方)有房貸尚未還清,子女(買方)只要有能力全部用現金(至少等於土地公告總現值+房屋評定現值)給付買賣價金給買方,就可以完成整個買賣過戶的流程,而保留賣方的貸款不去清償。

- 下面舉兩個例子,針對個案來說明賣方的房貸是否被清償:

- 小明在天母有一間市價2000萬的公寓,房貸仍有1600萬,與兒子約定用1000萬(土地公告總現值+房屋評定現值)的買賣價金賣給他,兒子打算用存款1000萬的現金全額給付而選擇不貸款,買賣契約也約定好過戶後,小明不須一次清償1600萬的貸款。

- 優點:因目前房貸利息低,不急於先清償房貸,小明可以妥善的利用1000萬的資金去另行投資創造更好的收益。

- 缺點:假如小明的兒子未來有資金需求要申請房貸,若小明的貸款還沒有還清,還需先請父親先部分清償或全數清償房貸,如果小明當時的狀況不允許或不願意配合,小明兒子的處境就會趨於被動。

- 李先生在蘆洲擁有一棟市價約3,000萬元的大樓,目前尚有1,500萬元的房貸。現計畫以2,000萬元(高於土地公告現值與房屋評定現值總和)的價格出售給女兒。女兒有自備款400萬元,並向銀行申請貸款1,600萬元。依照一般房地產交易流程,銀行房貸在撥款時會先清償李先生原有的房貸,剩餘款項再撥入小王的帳戶。因此,小王的貸款將於交易過程中會優先清償完畢,整體流程與一般市場上之正常買賣案件並無不同。

- 買賣過戶優缺點分析

- 優點:

- 土地增值稅有機會適用自用稅率(一生一次或一生一屋),而贈與過戶就算實際使用上為自用,但法律規定只要是透過贈與的方式來過戶,土地增值稅就只能適用一般稅率。

- 請參考:自用土地增值稅稅率介紹

- 買賣價金可以拉高,若日後出售時,有機會少繳或免繳房地合一稅。

- 土地增值稅及房地合一稅有機會申請重購退稅。

- 土地增值稅有機會適用自用稅率(一生一次或一生一屋),而贈與過戶就算實際使用上為自用,但法律規定只要是透過贈與的方式來過戶,土地增值稅就只能適用一般稅率。

- 缺點:

- 買方須真實給付買賣價金,要提供自備款或申請貸款來交付。

- 如果涉及二親等(包含血親及姻親)間的買賣,買方的資金來源及貸款的還款能力都還要另經國稅局的審查。

- 優點:

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)