|目錄|

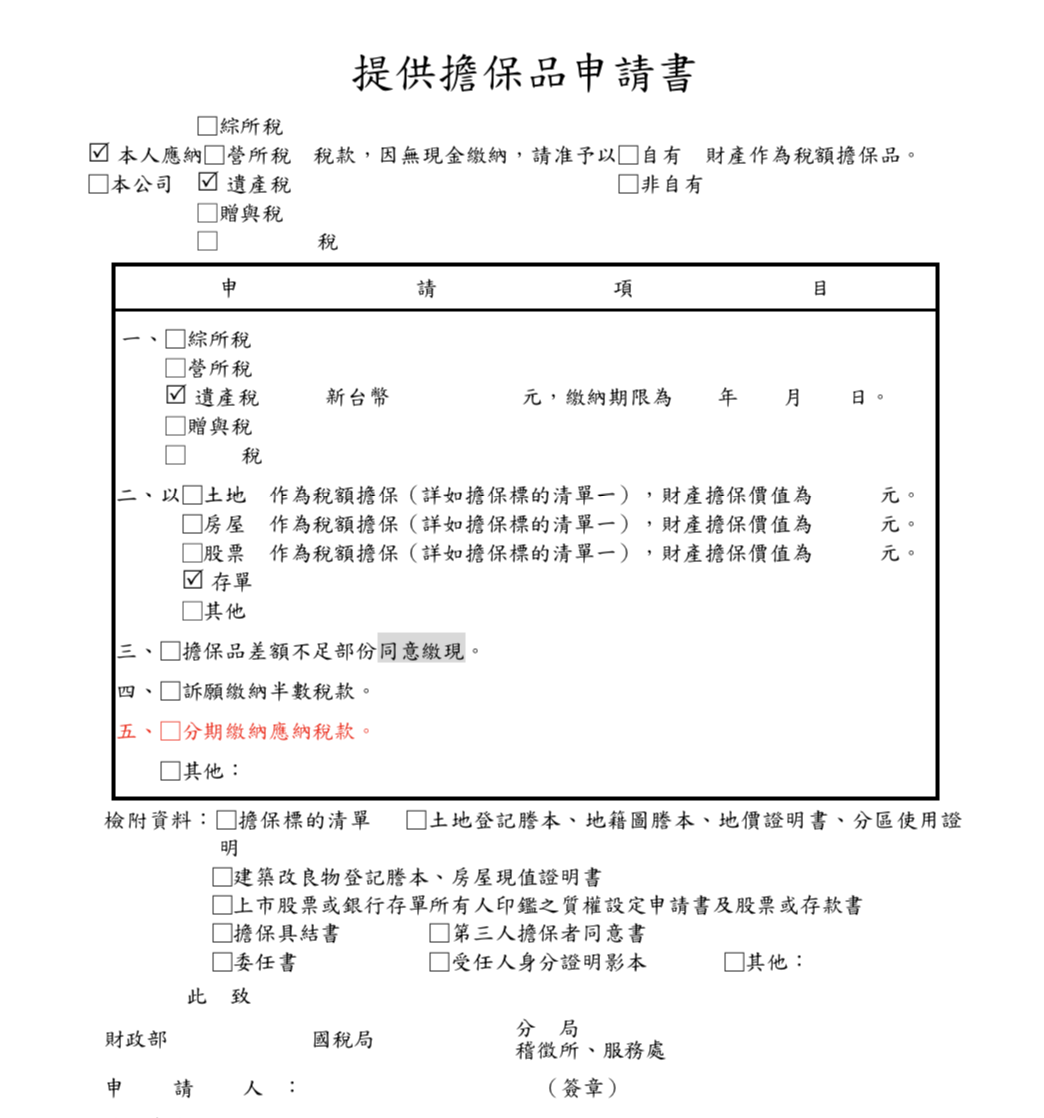

▲提供擔保品申請書

延伸閱讀:避免遺產稅陷阱:5個常見疏漏讓你多繳稅!

延伸閱讀:遺產免稅額以下還要申報嗎?不申報遺產稅的風險一次看懂

一、遺產稅未繳清前,提供擔保品可先移轉部分遺產?

- 遺贈稅法第41條第1項規定:遺產稅納稅義務人繳清應納稅款、罰鍰及加徵之滯納金、利息後,主管稽徵機關應發給稅款繳清證明書;其經核定無應納稅款者,應發給核定免稅證明書;其有特殊原因必須於繳清稅款前辦理產權移轉者,得提出確切納稅保證,申請該管主管稽徵機關核發同意移轉證明書。

- 也就是說,當遺產大多為不動產,納稅義務人沒有足夠存款來將遺產稅繳清,或是有其他特殊原因需先在未繳清遺產稅前移轉部分不動產時,其可以提供符合法律規定的「擔保品」來做納稅保證,並經國稅局查證屬實,該擔保物可以支應未來的稅款的徵收,就會核發「同意移轉證明書」,允許納稅義務人在未繳清遺產稅前先行移轉部分遺產,以繳清應納遺產稅額。

- 案例說明:假設遺產稅核定應納稅額為1000萬,因遺產大多為不動產,無足夠存款來繳清遺產稅,全體繼承人在遺產稅繳納期限前已找到買家,要將其中之一的不動產出售,再以出售所得款項來繳清遺產稅,其不動產核定遺產價額為800萬元,繼承人提供買家800萬元之定期存單作為納稅擔保,經國稅局查證確實可作為擔保,即核發「同意移轉證明書」,繼承人便可在完稅前先過戶該不動產,取得買賣價金800萬元,並用該款項在繳納期限前將遺產稅繳清。

▲提供擔保品申請書

延伸閱讀:避免遺產稅陷阱:5個常見疏漏讓你多繳稅!

二、可以提供的擔保品有什麼?

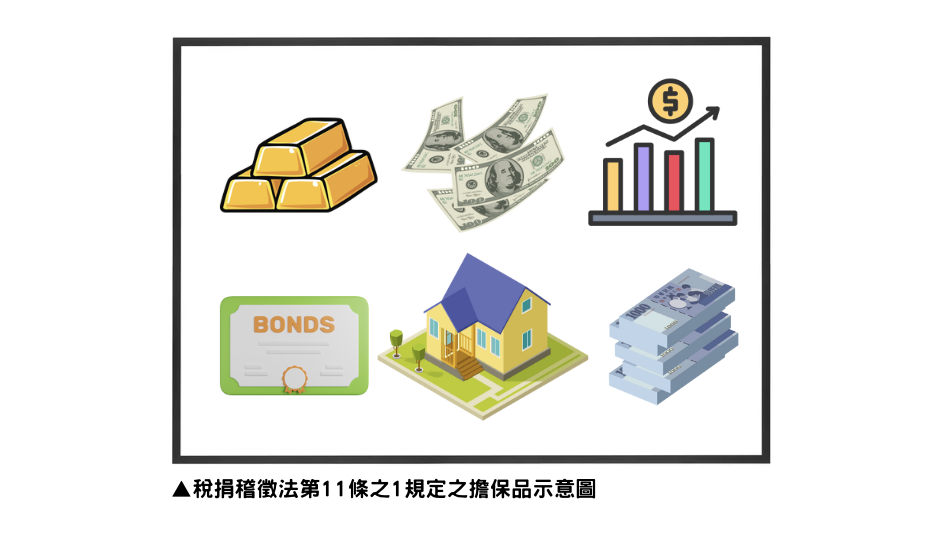

- 根據國稅局說明,遺產稅納稅義務人於繳清遺產稅前,如有必要先行移轉部分遺產時,得提供符合稅捐稽徵法第11條之1規定之擔保品,經國稅局查證確實可供納稅擔保,且對遺產稅之稅款徵起無影響,即可先行核發同意移轉證明書。

- 稅捐稽徵法第11條之1所稱相當擔保,指相當於擔保稅款之下列擔保品:

- 黃金,按九折計算,經中央銀行掛牌之外幣、上市或上櫃之有價證券,按八折計算。

- 政府發行經規定可十足提供公務擔保之公債,按面額計值。

- 銀行存款單摺,按存款本金額計值。

- 易於變價、無產權糾紛且能足額清償之土地或已辦妥建物所有權登記之房屋。

- 其他經財政部核准,易於變價及保管,且無產權糾紛之財產。

- 可提供之擔保品分為「被繼承人之遺產本身」及「非被繼承人所留之遺產」:

- 財政部83年11月2日台財稅第831617748號函釋:納稅義務人提供「相當之遺產土地」擔保經查證屬實可准予受理核發同意移轉證明。

- 納稅義務人提供價值「相當於遺產稅應納稅額」(如有罰鍰及利息,應包括罰鍰及利息)之「遺產土地」為納稅保證,且經稽徵機關查證屬實,其應對未來稅款的徵收沒有影響,可以接受納稅義務人提供被繼承人之遺產土地做為納稅保證,並就需先行移轉之土地,核發同意移轉證明書。

- 依該函釋說明,納稅義務人提供之擔保品為被繼承人所留之遺產,該價值應相當於遺產稅應納稅額,經國稅局查證屬實,該擔保品可以支應未來稅款的徵收,可就該部分需先行移轉之不動產,核發同意移轉證明書。

- 以提供擔保品之方式,先行移轉部分遺產,須全體繼承人同意。

- 但以實物抵繳、存款抵繳遺產稅,可適用多數決,不須全體繼承人同意。

- 參考文章:想用遺產存款繳納遺產稅,繼承人多數決同意即可

- 財政部84年12月20日台財稅第841663500號函釋:納稅人有特殊原因於繳稅前部分土地須先移轉者須符合各項規定方可核發同意移轉證明書。

- 納稅義務人有特殊原因需於繳清遺產稅前,就被繼承人遺產總額中部分土地先行移轉者,如經提供「與該部分土地等值之擔保」,且經稽徵機關查證屬實,對將來核定遺產稅款之徵起無影響時,可就該等需先行移轉之土地,核發同意移轉證明書。

- 依該函釋說明,納稅義務人提供之擔保品「非」被繼承人之遺產時,該擔保品之價值應等同於需先移轉之不動產之價值,經國稅局查證屬實,該擔保品可以支應未來稅款的徵收,可就該部分需先行移轉之不動產,核發遺同意移轉證明書。

- 財政部83年11月2日台財稅第831617748號函釋:納稅義務人提供「相當之遺產土地」擔保經查證屬實可准予受理核發同意移轉證明。

| 擔保品標的之比較 | ||

|---|---|---|

| 遺產本身 | 遺產之外的財產 | |

| 房型價值 | 相當於遺產稅應納稅額 | 假日價相當於先行移轉部分遺產之價值 |

| 要件 |

|

|

| 申請文件 | 同意移轉證明書 | |

延伸閱讀:遺產免稅額以下還要申報嗎?不申報遺產稅的風險一次看懂

三、可以實物或存款抵繳遺產稅?

- 遺贈稅法第30條第4項規定:遺產稅應納稅額在三十萬元以上,納稅義務人確有困難,不能一次繳納現金時,得於納稅期限內,就現金不足繳納部分申請以在中華民國境內之課徵標的物或納稅義務人所有易於變價及保管之實物一次抵繳。

- 也就是說,當遺產稅應納稅額在30萬以上,且納稅義務人的確有困難,現金不足以一次繳清遺產稅,可以在繳納期限內,就現金不足的繳納部分申請以「遺產本身」或「納稅義務人本身之財產」一次抵繳。(納稅義務人本身之財產須屬於易於變價及保管之財產)

- 另遺贈稅法第30條第7項規定:第4項抵繳之財產為繼承人公同共有之遺產且該遺產為被繼承人單獨所有或持分共有者,得由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾三分之二之同意提出申請,不受民法第828條第3項限制。

- 也就是說,如果抵繳遺產稅的財產屬於被繼承人所留之「遺產本身」,可以適用「多數決」,繼承人過半數及其應繼分合計過半數同意,或繼承人應繼分合計超過三分之二同意,不須全體繼承人同意。

- 若以其中一位繼承人本身固有財產來抵繳,不需要其他繼承人同意。

- 若以提供擔保品的方式,先行移轉部分遺產,需要全體繼承人同意。

- 案例說明:假設遺產中有多筆不動產,遺產稅核定稅額為500萬元,繼承人沒有足夠現金一次繳清遺產稅,在繼承人過半數及其持分過半數同意下,申請以遺產其中之一的不動產來抵繳遺產稅,經國稅局核准實物抵繳後,繼承人需在收到通知公文30日內辦理產權移轉事宜。

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

.png)