|目錄|

一、亡者未請領之【勞工退休金】屬於「遺產」嗎?

是的 ! 勞工退休金是亡者的遺產 !

-

根據«勞工退休金條例(第6、26條)»規定,勞工個人退休金專戶的退休金,是雇主為勞工或勞工自行提繳的金額與孳息,屬於勞工個人所有也就是亡者財產,死亡時,應依照遺產及贈與稅法規定,併入遺產總額課徵遺產稅。

-

退休時可選擇要月領或一次全領,勞方再請領退休金前就死亡,應依照«勞工退休金條例第27條»規定來決定由何人領取。

-

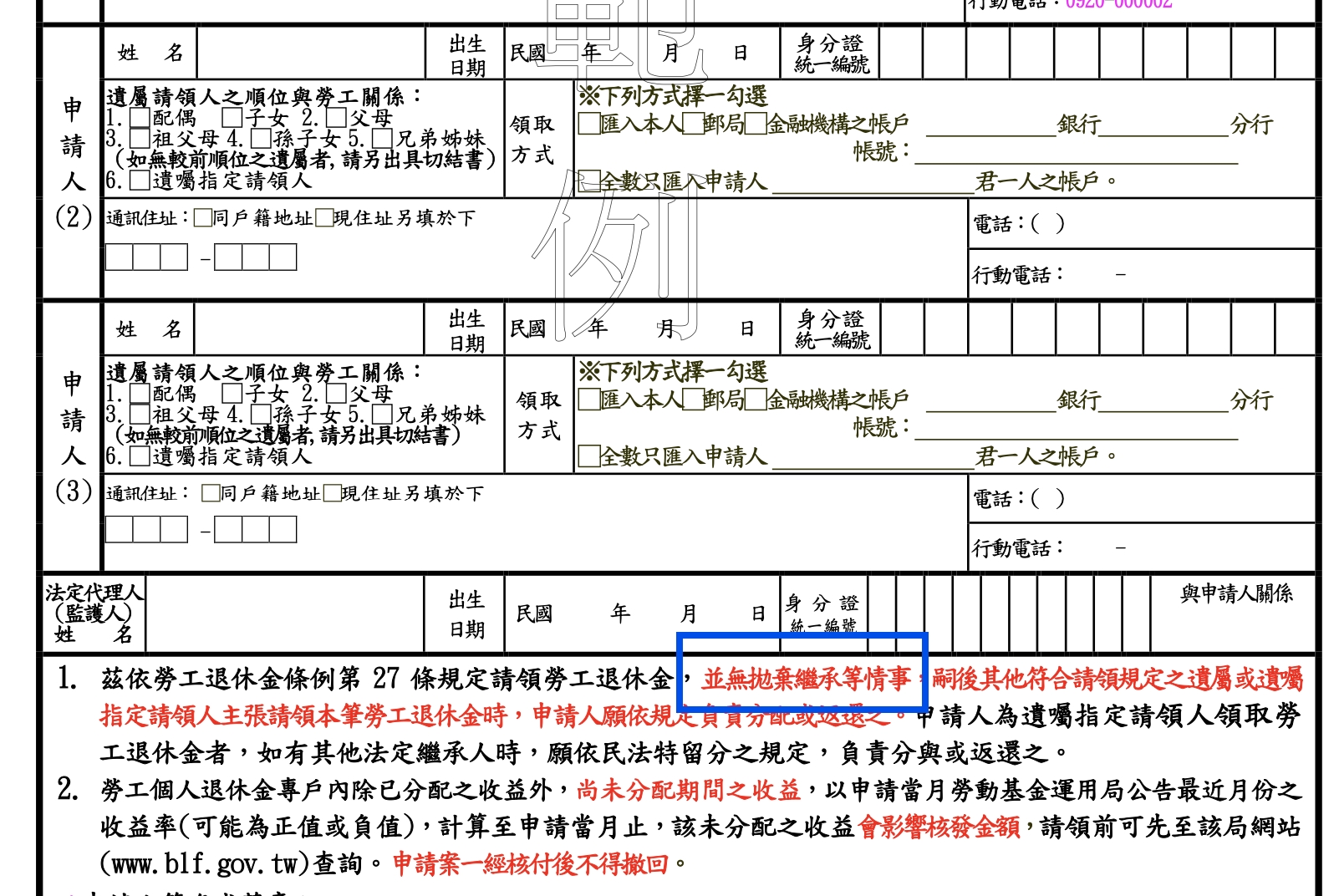

請領退休金遺屬之順位如下:

-

配偶及子女。

-

父母。

-

祖父母。

-

孫子女。

-

兄弟、姊妹。

前項遺屬同一順位有數人時,應共同具領,有未具名之遺屬者,由具領之遺屬負責分配之;有死亡、拋棄或因法定事由喪失繼承權時,由其餘遺屬請領之。但生前預立遺囑指定請領人者,從其遺囑。

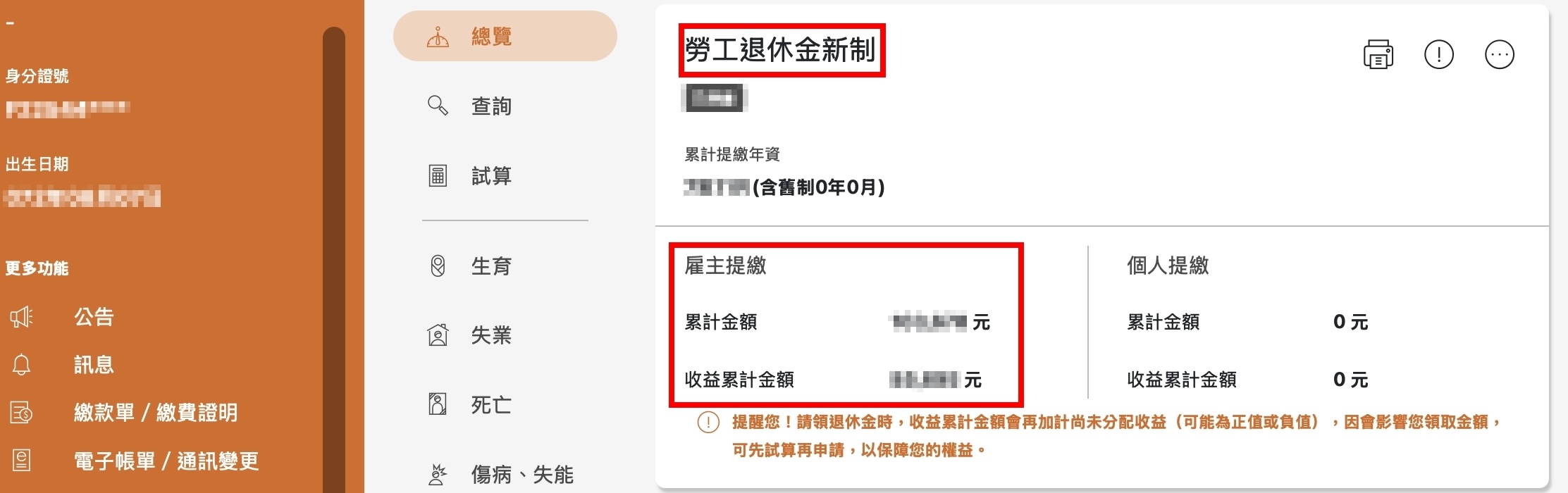

二、家屬如何知道亡者未請領之【勞工退休金】金額?

家屬向勞工保險局用以下方式申請試算:

進入勞保局全球資訊網「線上申辦/e化服務系統(需登入)/個人申報及查詢」專區,

- 以行動電話認證、自然人憑證(需插卡)、虛擬勞保憑證(需先使用自然人憑證在電腦或手機申辦)、行動自然人憑證、金融電子憑證

- 以勞動保障卡查詢及試算(點此)

- 以郵政金融卡查詢(點此)

- 臨櫃查詢及試算(點此)

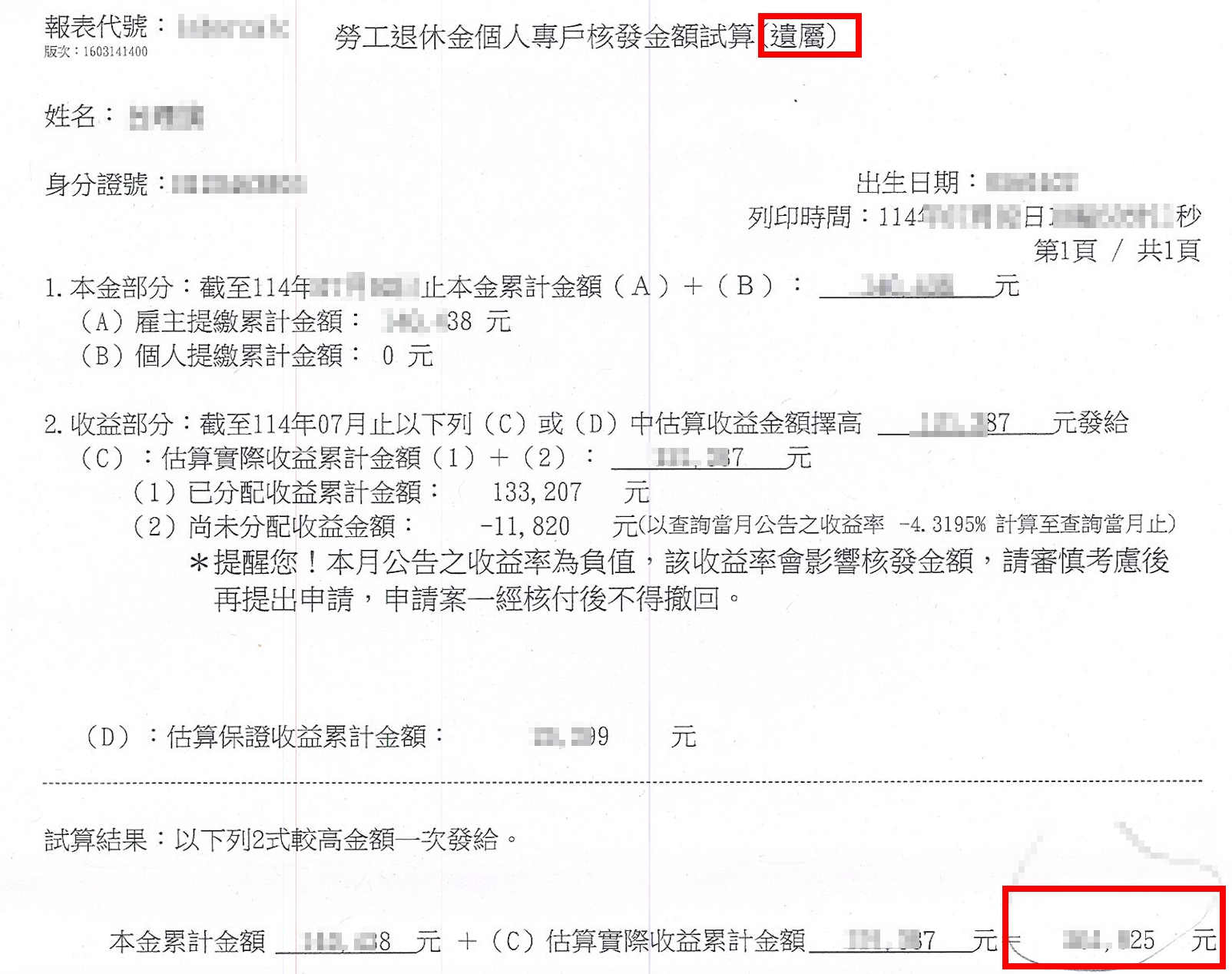

三、申請試算後,家屬會收到試算表如下:

四、勞方的親屬辦理拋棄繼承後,是否也能請領【勞工退休金】?

- 勞工退休金是亡者的遺產,已辦理拋棄繼承之繼承人,依勞工退休金條例第27條規定,是無法向勞保局請領亡者退休金的。

- 勞工退休金條例第27條第2項指出,如前項遺屬有死亡、拋棄或因法定事由喪失繼承權時,則請領退休金之權利就由其餘遺屬請領。

- 故已辦理拋棄繼承之繼承人,依法是無法在向勞保局請領勞方之退休金。

馬上瞭解:【如何撤銷已申請的【勞工退休金 (改辦拋棄繼承)】 ?

五、何謂【勞工退休金】?

雇主應為適用勞工退休金條例之勞工,按月提繳不得低於每月工資百分之 6 的退休金,儲存於勞保局設立之勞工退休金個人專戶(即6%個人專戶退休金)。

(如申請勞工保險死亡給付者,請另填寫「勞工保險死亡給付申請書」)兩者是不同的唷~勞工保險死亡給付不是遺產 !

六、請求權之消滅時效期間

領取勞工退休金之請求權,自勞工死亡之日起,因 10 年間不行使而消滅。(註:自 108年 5月17日修正生效)

七、死亡與退休在同一年度

死亡與退休在同一年度,其退休金應如何申報的樣態有三種。

-

如前所述,被繼承人死亡前已申請核准但尚未領取之退休金,即屬遺產及贈與稅法規定應申報之債權,應併同遺產稅申報。而繼承人日後取得該退休金,可適用所得稅法第4條第1項第17款規定免納所得稅。

-

被繼承人死亡前已領取退休金,該退休金自然會轉換成遺產項目中之現金、銀行存款或其他資產型態,自然無須再另外於遺產稅中申報該筆退休金債權,只要按照扣繳義務人開立的退職所得扣繳憑單,依所得稅法第71條之1規定,申報綜合所得稅即可。

-

倘若被繼承人於辦理退休前死亡,則被繼承人生前雇主給付因死亡而退職之員工退(離)職金、慰問金、撫恤金等,即不屬於遺產,無須於遺產稅中申報,而係屬於繼承人之所得,應由繼承人參照所得稅法第4條第1項第4款規定,申報綜合所得稅。

八、舉例

阿良的父親尚未過世之前,依照勞工退休金所提繳之退休金專戶的退休金,死亡後應如何申報遺產稅?

- 依照國稅局的說法,此筆退休金應屬被繼承人應領之權利,應依遺產及贈與稅法第1條規定併入其遺產總額課徵遺產稅。

- 假如阿良在申請父親死亡後的勞工退休金,於接獲勞動部勞保局函文告知,其父親自開始提繳勞工退休金之日起至領取之日止,結算其個人專戶之本金新台幣$180,000元,加上累積收益$80,000元,合計$260,000元,並已核發並匯入指定帳號。此時,此筆$260,000元就為遺產,須併入父親的遺產總額申報。

貼心提醒:

-

依照遺產稅及贈與稅法第15條第9款規定,勞動部勞工保險局發給不計入遺產總額的死亡給付與依勞工退休金條例規定,所提繳至勞工個人退休金專戶的退休金性質不同,切勿認為勞工退休金屬於勞工保險給付,而未併入其遺產總額課徵遺產稅,以免被查獲而受罰。

-

退休金領取人經勞保局查明不符請領退休金規定者,應自收到返還通知之日起 30 日內,將已領取之退休金返還。屆期未返還者,應附加法定遲延利息一併返還。

馬上瞭解:【如何撤銷已申請的【勞工退休金 (改辦拋棄繼承)】 ?

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)