|目錄|

一、農業用地移轉不課徵「土地增值稅」?

- 農業發展條例第37條第1項規定:作農業使用之農業用地移轉與自然人時,得申請不課徵土地增值稅。

可以申請不課徵土地增值稅的農地必須作農業使用,且限移轉給自然人。並提出農業用地確實作為農業使用的相關證明,需注意的是,經過核准不課徵土地增值稅的農地,必須持續作農業使用,如果沒有作農用,下一次移轉的時候則需要繳納土地增值稅。

農地移轉不課徵土增稅兩大要件:

- 農業用地需「作農業使用」

- 需移轉給「自然人」

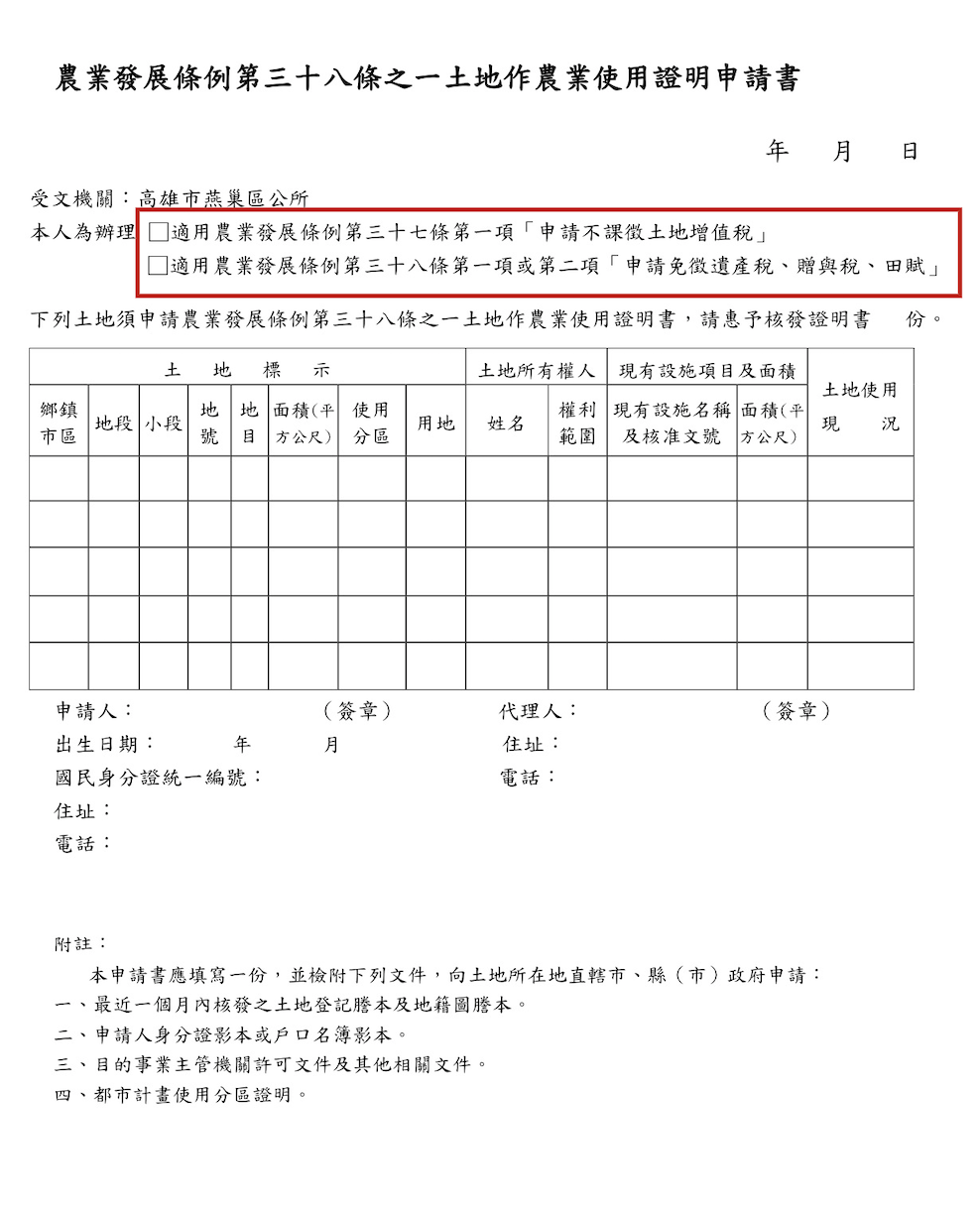

如何申請農地不課徵「土地增值稅」?

- 申請人需先向土地所在地的農業主管機關申請「農業用地作農業使用證明書」。

- 取得「農業用地作農業使用證明書」後,檢附該證明書,就可以申請不課徵土地增值稅。

貼心提醒:

- 「農業用地作農業使用證明書」的有效期間為6個月,申報土地移轉現值時,要先確認該證明書是否仍在有效期限內。

- 土地增值稅之應納稅額為0元,無法取代「土地增值稅不課徵證明書」。

.png)

▲農地農用證明書,申請用途:不課徵土地增值稅。

.png)

▲土地增值稅不課徵申請書,檢附農地農用證明書

延伸閱讀:土地增值稅由誰負擔?可以約定由買方負擔?

二、農業用地過戶免納「房地合一所得稅」?

- 所得稅法第4-5條第1項第2款規定:105年1月1日以後取得符合農業發展條例第37條及第38-1條規定得申請不課徵土地增值稅之土地,免納所得稅。

- 農業發展條例第37條第1項規定:作農業使用之農業用地移轉與自然人時,得申請不課徵土地增值稅。

- 農業發展條例第38-1條規定:農業用地經依法律變更為非農業用地,經都市計畫主管機關認定,並取得農業主管機關核發該土地作農業使用證明書者,得不課徵土地增值稅或免徵遺產稅、贈與稅。

105年1月1日以後取得「作農業使用的農業用地」或「視為農業用地」之土地「移轉給自然人」時,才能符合申請「不課徵土地增值稅」的要件。

農業用地依法變更為非農業用地,若符合相關規定,該土地「視為農業用地」,並取得土地作農業使用證明書,就可以申請不課徵土地增值稅。符合「不課徵土地增值稅」規定的土地移轉時,土地的所得「免納房地合一所得稅」。

農地如何申請免徵「房地合一所得稅」?

- 申請人需先向土地所在地的農業主管機關申請「農業發展條例第38條之1土地作農業使用證明」

- 取得前項證明後,檢附該證明書,申請不課徵土地增值稅。

- 取得「土地增值稅不課徵證明」後,檢附「農業發展條例第38條之1土地作農業使用證明」及「土地增值稅不課徵證明」,申請免徵房地合一所得稅。

三、贈與農業用地免徵「贈與稅」?

- 遺贈稅法第20條規定:作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人者,其土地及地上農作物之價值,不計入贈與總額。

- 農業發展條例第38條第2項規定:作農業使用之農業用地及其地上農作物,贈與民法第1138條所定繼承人者,其土地及地上農作物之價值,免徵贈與稅。受贈人自受贈之日起五年內,需將該地繼續作農業使用。

贈與農地要符合免徵增與稅,受贈對象僅限直系血親卑親屬、父母、兄弟姊妹、祖父母。還需注意受贈人自受贈之日起「5年內」,要將該農地繼續作農業使用,如果未作農用(例如出售該農地),國稅局將會向贈與人追繳應繳納的贈與稅。申請免徵贈與稅時,需檢附「農業用地作農業使用證明書」。

農業用地免徵「贈與稅」兩大要件:

- 受贈對象僅限於民法第1138條所定之繼承人。

- 受贈人自受贈之日起「5年內」,需將該土地繼續供農業使用。例如:在列管5年的期間內不得出售。

| 民法第1138條所定之繼承人 | ||

|---|---|---|

| 次序 | 稱謂 | 附註 |

| 一順位 | 直系血親卑親屬 | 包含子女、孫子女、曾孫子女等。 |

| 二順位 | 父母 |

包含生父母、養父母。

|

| 三順位 | 兄弟姊妹 |

包含同父同母、同父異母、同母異父、被收養的兄弟姊妹。

|

| 四順位 | 祖父母 |

包含內外祖父母,也就是爺爺、奶奶、外公、外婆。

|

延伸閱讀:「土地增值稅、契稅」誰出錢,贈與稅有差異

四、繼承農業用地免徵「遺產稅」?

- 遺產及贈與稅法第17條第6項規定:遺產中作農業使用之農業用地及其地上農作物,由繼承人或受遺贈人承受者,其土地及地上農作物價值得自遺產總額中扣除,免徵遺產稅。

- 農業發展條例第38條第1項規定:作農業使用之農業用地及其地上農作物,由繼承人或受遺贈人承受者,其土地及地上農作物之價值,免徵遺產稅。承受人自承受之日起五年內,需將該地繼續作農業使用。

依據相關法律規定,「繼承」或是「受遺贈」而取得的農業用地,免徵遺產稅,但條件是繼承人或受遺贈人自承受該農業用地之日起「5年內」,須將該土地繼續作農業使用。如果繼承人或受遺贈人在這5年內未將免徵遺產稅的農業用地繼續作農業使用,國稅局將會追繳應納遺產稅額。申請免徵遺產稅時,需檢附「農業用地作農業使用證明書」。

農業用地免徵「遺產稅」兩大要件:

- 取得方式為「繼承」或「受遺贈」

- 繼承人或受遺贈人自承受之日起「5年內」,需將該土地繼續供農業使用。例如:在列管5年的期間內不得出售。

.png)

▲農地農用證明書,申請用途:免徵遺產稅。

五、農地移轉減免稅賦之比較

| 作農用之農地移轉減免各項稅賦之比較 | ||||

|---|---|---|---|---|

| 土地增值稅 | 贈與稅 | 遺產稅 | 房地合一所得稅 | |

| 要件 | 需移轉給自然人 | 受贈對象僅限民法第1138條所定繼承人 | 取得方式為「繼承」或「受遺贈」 | 符合不課徵土地增值稅規定之土地 |

| 證明文件 | 農業用地作農業使用證明書 |

|

||

| 限制 | 持續作農業使用 | 列管5年期間持續作農業使用 | 列管5年期間持續作農業使用 | 持續作農業使用 |

【全謹代書事務所社群上線啦!】

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

看文章卻覺得字太多、太複雜嗎?

快來追蹤【全謹代書事務所】官方

FB、IG、YouTube、TikTok(抖音)、小紅書

想看簡單易懂的圖文,或是想透過生動活潑的短影音學習知識,官方社群都能滿足你!

▲點擊進入【全謹代書事務所】官方FB帳號

▲點擊進入【全謹代書事務所】官方IG帳號

.png)

.png)

.png)